・ロボアドバイザー投資ってなんだろう?

・ロボアドバイザーってちゃんと稼げるの?情報収集しつつ検討したい

・種類が多くてどれを選べばいいのかわからないなぁ

こんな人に向けた記事です。

本記事では、ロボアドバイザー投資について網羅的にまとめました。

- 仕組みと使い方【5分でわかる】

- 投資信託との違いとは?

- メリット・デメリット

- 投資初心者におすすめな理由7つ

- おすすめできない人【特徴を解説】

- 失敗しないために知っておくべき8つのこと

- ロボアドバイザーサービスの比較と選び方

- ロボアドバイザー投資のはじめ方【簡単3ステップで解説】

この記事を読むことで、ロボアドバイザー投資に関する知識は一通り身に付き、実際に利益を得るところまでイメージできるようになると思います。

筆者の僕は元サラリーマンで、投資歴は8年ほど。(本記事執筆時点)

当初300万円だった元本は、現在5,000万円以上になり、投資利益と副業収入が安定したのをキッカケにサラリーマンを卒業することができました。

結婚と子どもが生まれたのをキッカケに「給料だけではこの先不安だなぁ…」と感じて投資をはじめましたが、今となっては心底やっておいてよかったなぁと思っています。

投資は誰にとっても必須だと思うし、ちゃんとやれば生活が少し豊かになるのは間違いないので、心を込めて執筆します。

それでは、早速見ていきましょう。

ロボアドバイザーとは?仕組みと使い方【5分でわかる】

ロボアドバイザーとは、AIやロボットがあなたに代わって全自動で資産運用をしてくれるサービスです。

ロボアドバイザーが自動でやってくれること

- 投資のアドバイス

- 商品選び

- 分散投資(リスク対策)

- 投資商品の売買

- 下落時の投資商品の組み換え

ざっくりですが、上記の通り。

言葉の通り、投資をする上で必要な判断や作業はすべて自動でやってくれます。

あなたがやることはほとんどありません。

投資の間違ったイメージ

投資は「一度お金を運用し始めたら不労所得」みたいに思ってるとしたら、それは勘違いです。なぜなら、同じ投資商品で安定的に利益を出し続けることは実質不可能だからです。

市況の変化や相場の変動などいろんなものに影響を受けるので、運用中に投資商品の組み換えは必須です。

あなたがやることは3つだけ

- 利用するサービスを選び、診断を受ける

- お金を預ける

- 進捗をチェックする

「診断」とは、あなたの投資方針を確認するためのもので、診断結果に応じてロボアドバイザーが最適な投資商品を組み合わせてくれる、という感じ。

やることはこれだけでして、全部Web上で完結します。インターフェースも初心者に合わせて作られているので、ぶっちゃけ誰でもできると思います。

なお、「ロボアドバイザーとは?仕組みと使い方を解説【5分でわかる】」という記事で、実際の診断画面の画像などをまじえて詳しく解説しました。

疑問:投資信託と何が違うの?

知識がある人は「これって投資信託と似てない?」と思うかもです。

先に結論を言うと、「ロボアドバイザーは投資信託の上位互換」と思うとイメージがしやすいかなと。

ロボアドバイザーと投資信託の違いとは?

以下5つの点が異なります。

- 最低投資額

- 投資商品の選択や購入

- リスク

- 手間

- 運用コスト

一番の違いは「人の手でやるか、AIやロボットが代行するか」です。

投資信託はファンドマネージャー(つまり人間)が運用するので、運用成績はその人の経験やスキルに左右されます。

一方、ロボアドバイザーは膨大な過去の運用データを元に、最適と思われる運用を計算して動きます。

より詳しい比較については「ロボアドと投資信託の違いとは?」という記事をどうぞ。

事実:AIよりも優れたファンドマネージャーはいない

アメリカの大手金融会社ゴールドマン・サックスでは、AIの登場で600人いたファンドマネージャーが2名まで減っているという実態があります。

これが「ロボアドバイザーは投資信託の上位互換」と表現した理由の1つですね。

これでもわざわざ投資信託を選びますか?という話です。

ロボアドバイザーのメリット・デメリット

続いて、メリット・デメリットを見ていきましょう。

ロボアドバイザーのメリット

メリットは以下の通り。

- 1万円から投資できる

- 知識も経験も不要

- 最適な運用をしてくれる

- 高水準なリスクヘッジ

- 手間がかからない

- 人と会う必要がない

- 確定申告を省略できる

ちょっと補足します。

投資初心者には特に恩恵が大きい

初心者から見た投資って、マジでわからないことだらけです。

- 投資する金額っていくらが妥当なの?

- 何に投資すればいいのかよくわからない

- 損をしそうな商品の見分けがつかない

- リスクって具体的にどういうこと?

- リバランス?なにそれ?

- 値動きのチェックなんてしてる時間がない

- 稼げたら稼げたで、確定申告とかどうなるの?

そして、こういったことが積み重なって「結局なにもできない」という残念な感じになりがちですよね。

結論、ロボアドは上記のような「投資にありがちな悩み」をまとめて解決してくれており、初心者にとっては心強い味方だったりします。

「具体的にどう解決してくれるの?」という話は「投資初心者にロボアドがおすすめな理由7つ」という記事にて掘り下げました。

投資に慣れている人でも恩恵あり

初心者にとって恩恵が大きいのは言うまでもないですが、実は投資に慣れている人にもメリットがあったりします。

「ほぼ放置で良い案件」「放置前提の長期投資」という性質は、中級者以上が分散投資する上でも都合がよく、ポートフォリオに組み込みやすいです。

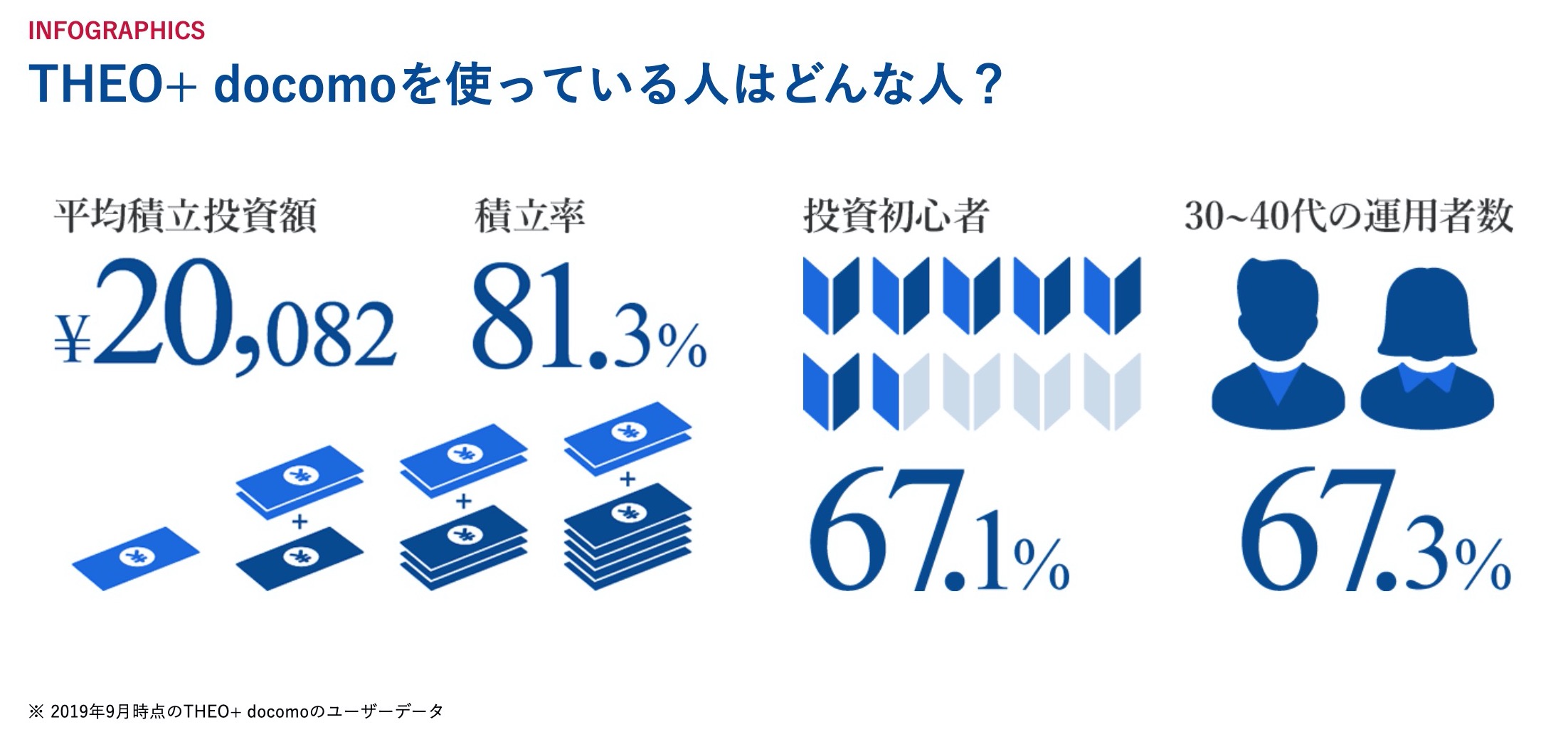

以下は国内No.2のロボアドバイザー、「THEO + docomo」利用者の分布です。

利用者の67.1%が投資初心者、残りの33%余りが投資経験者ということがわかりますね。

ロボアドバイザーのデメリット

万能かと思いきや、デメリットもあります。

- 投資スキルが身に付かない

- 短期的に大きな利益は期待できない

- 元本割れのリスクがある

- NISAはほぼ使えない

当たり前ですが全自動ゆえに、ロボアドバイザーだけに頼っていると投資は上達しません。

また、ロボアドバイザーはそもそも長期投資なので、「短期間でゴリっと増やしたいぜ!」という人には向きません。

なお、メリット・デメリットについては以下の記事にて詳しくまとめました。

>> ロボアドバイザーのメリット・デメリット|現役投資家が解説するよ

ロボアドバイザーをおすすめできない人とは

こちらも先に結論から。

以下のような人にはロボアドバイザーは不向きです。

- 短期的な利益を期待している人

- 少しでも投資コストを抑えたい人

- 自分の投資方針や投資の目的が不明確な人

- 自分でポートフォリオを組み、リバランスできる人

- 情報収集や勉強をしない人

上記に当てはまる人は、無理に使わなくてもいいと思います。

参考:ロボアドバイザーをおすすめできない人【5つの特徴を解説】

ロボアドバイザーで失敗しないために知っておくべき8つのこと

運用は自動ですが、よくわからないままなんとなく使うと普通に失敗します。とはいえ、知っておくべきことはそんなに難しい話じゃないです。

ロボアドバイザーの特徴・性質を押さえておこう

具体的には以下の8つ。

- 実績のあるロボアドバイザーを選ぶ

- 手数料をよく確認する

- 積立投資で運用する

- 一時的な元本割れに右往左往しない

- 運用方針をコロコロ変えない

- 価格変動に触発されて増資しない

- 助言型の場合は放置しない

- ロボアドバイザーに依存しない

こんな感じですね。上記を押さえておけば十分使いこなせるはず。

上記は初心者でも十分理解可能なルールのようなものでして、「ロボアドで失敗しないために知っておくべき8つのこと」という記事に目を通していただくと理解が深まるかなと思います。

ロボアドバイザーサービスの比較と選び方

国内にはいくつかロボアドバイザーサービスがありますが、実績面ではほぼ2強状態でして、素直に大手サービスを使っておくのが無難です。

- 種類:運用型

- 最低投資額:10万円

- 手数料:1%

- 利回り:9.5〜11.9%(実績)

- WealthNavi 公式サイト

31万以上の口座が開設され、預かり資産2,600億円を超える国内No.1のロボアドバイザーサービスです。年利も約12%(月利約1%)と高利回り。

なお、WealthNaviについては以下の記事で詳細を解説したので、合わせてどうぞ。

>>「ウェルスナビ」の評判・特徴・利回りなどを現役投資家が解説

国内No.2:THEO+docomo(テオプラスドコモ)

- 種類:運用型

- 最低投資額:10万円

- 手数料:1%

- 利回り:8.4%

- 運用しながらdポイントが貯まる

- THEO + docomo 公式サイト

名前の通り、docomoと共同運営のロボアドバイザーサービスでして、docomoユーザーであれば追加でちょっとだけ恩恵がある、という内容です。

こちらも詳細をまとめてあるので、参考にしてみてください。

>> THEO+docomoの評判・特徴・利回りなどを現役投資家が解説

ロボアドバイザー2強を一覧で比較してみた

もう少し情報を加えて一覧にしました。

| ウェルスナビ | THEO(テオ) | |

| 利用者数 | 31万口座 (2020年6月時点) |

10万人 (2020年7月時点) |

| 出資企業 | 大手金融機関4社 | NTT docomo |

| 最低投資額 | 10万円 (積立は1万円) |

10万円 |

| 手数料 | 投資額の1% | 投資額の0.65〜1% |

| 利回り | 9.5〜11.9%(実績) | 8.4%(実績) |

| アルゴリズム | ノーベル賞の理論 | 独自理論 |

| 投資可ETF数 | 6〜7 | 30〜40 |

※ETFとは「上場投資信託」のこと

※数字はいずれも2020年6月時点

いずれも登録と診断は5分で終わるので、まずは診断結果を眺めてみるところからどうぞ。

- WealthNavi:国内No.1のロボアドバイザー

- THEO + docomo:国内No.2のロボアドバイザー

ロボアドバイザー投資のはじめ方【簡単3ステップで解説】

各サービスで多少の違いはありますが、大体以下の3ステップです。

- 投資方針を決める診断

- アカウント登録

- 口座開設→運用金額を設定して入金

特に迷う部分はありませんが、本人確認書類として「マイナンバーカード(通知カード)」のアップロードを求められたりするので、準備しておくとスムーズです。

参考までに、以下の記事で「THEO + docomo」![]() の実際の登録画面、診断画面のキャプチャを載せつつ手順を解説しました。

の実際の登録画面、診断画面のキャプチャを載せつつ手順を解説しました。

まとめ:ロボアドバイザー投資のINDEX

最後にもう一度、詳細記事のINDEXを置いておきます。

ということで、ロボアドバイザーは最近の投資では1.2を争うくらい始めやすい投資法かなと思います。これでも無理なら諦めて良いレベル。笑

とはいえ、実際に行動しなければお金は1円も増えません。少額からでも実際に投資しつつ、要領がつかめたら増資すればOKです。

生活の中に「お金に働いてもらう」という概念を加えると、自分の稼働時間を増やさなくても少しずつ生活が豊かになりますので、ぜひどうぞ。

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat