・ロボアドバイザーがどんなものか知りたい

・ロボアドバイザーってどんな仕組みの投資なの?

・ロボアドバイザーの使い方を知りたい

こんな人に向けた記事です。

投資に興味があっても「何から始めればいいのかわからない」「損しそうでコワイ」という感じかもですが、ロボアドバイザーの登場でかなり身近なもの縁遠いものになりました。

実際に投資経験がない初心者でもスマホ一台で投資を始めて、日々利益を出している人が大勢います。

ということで、本記事では「ロボアドバイザーの仕組み・メリットとデメリット・代表的なサービス」について解説します。

5分くらいで読み終わりますので、サクッとどうぞ。

簡単解説:ロボアドバイザーとは?仕組みを解説

ロボアドバイザーとは、AIやロボットがあなたに代わって全自動で資産運用をしてくれるサービスで、「ロボアド」とも呼ばれています。

ロボアドバイザーが自動でやってくれること

- 投資のアドバイス

- 商品選び

- 分散投資(リスク対策)

- 投資商品の売買

- 下落時の投資商品の組み換え

ざっくりですが、上記の通り。

投資をする上で必要なほぼ全てのことを自動的にやってくれます。

投資方針は簡単な質問に答えるだけ

当たり前ですが、人によって投資に対する考え方が違います。

たとえば以下のような感じ。

- リスクは極力取りたくない

- 少しずつでも堅実に増やしたい

- 多少リスクを取ってもリターンを大きくしたい

- 大きくリスクを取って大きなリターンを得たい

これを「リスク許容度」と言いますが、いくつかの簡単な質問に答えるだけで、あなたの好みに合わせた投資商品を選び、投資方針を提案してくれる仕組みです。

実際の診断とシミュレーション画面

実物を見た方がイメージしやすいと思うので、僕が「THEO+docomo」というロボアドで診断した時の画面をどうぞ。

見ていただくとわかると思いますが、本当に難しいことは何一つありません。

僕の場合はリスク許容度MAXでして、以下のようなポートフォリオを提案してくれました。

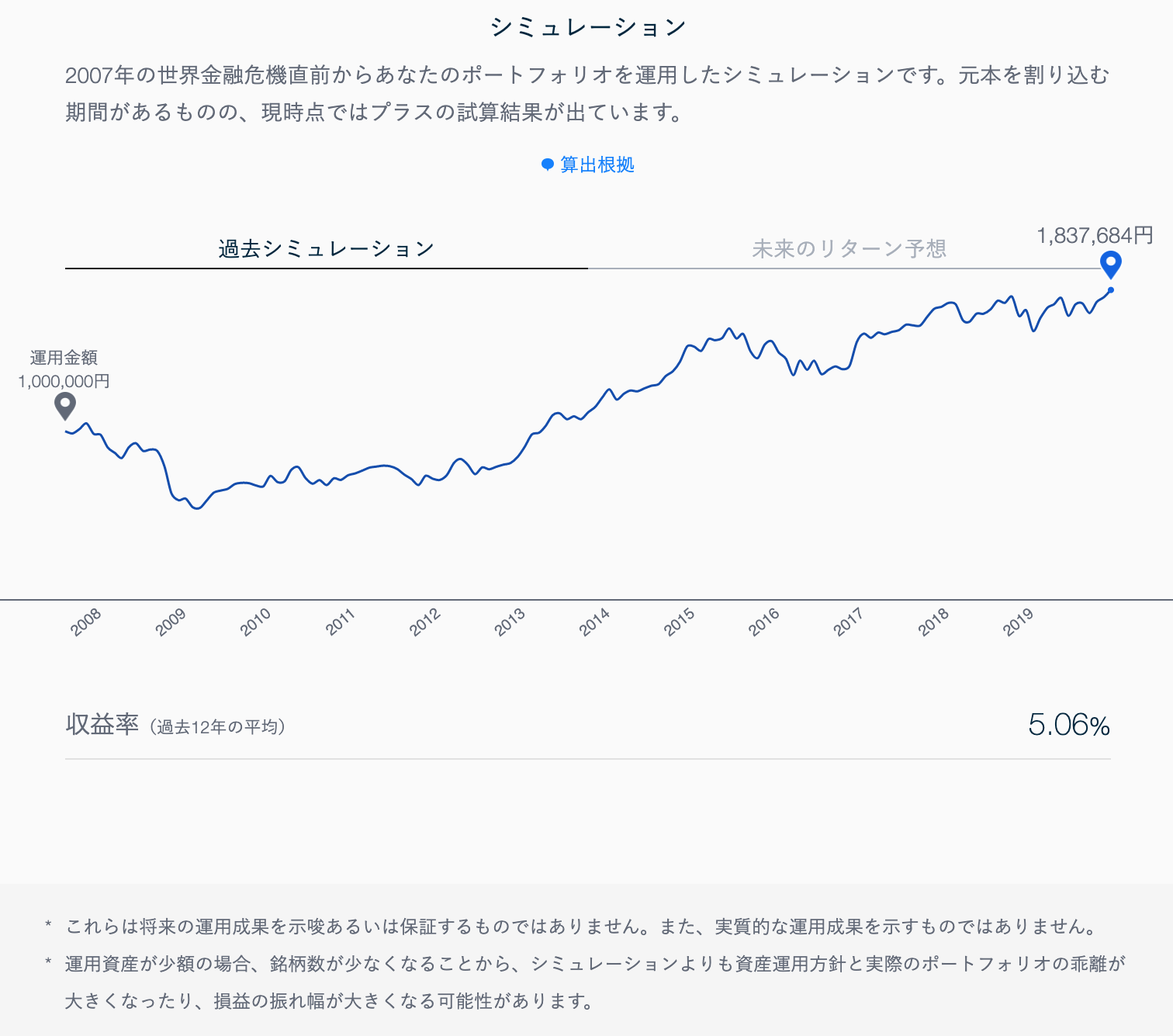

そして、上記のポートフォリオで運用したシミュレーションを、過去10年のデータで見たものが以下。

序盤で大きく下落しているのはリーマンショックですね。

最終的に「100万円を10年運用して183万円に増えた」というシミュレーションです。

補足:ロボアドバイザーと投資信託の違い

投資信託の仕組みをご存知なら、「投資信託と似てるなぁ、何が違うの?」と思うかもです。結論、以下の2点が違います。

- 運用をロボットがやるか、人がやるかの違い

- 手数料が投資信託の数分の1

投資信託はあなたの代わりにプロのファンドマネージャーが代理運用してくれますが、プロとはいえ人間なので、どうしても感情が影響するし投資スキルにも個人差があります。

ロボアドバイザーはそういったムラが無いので、投資信託の進化版と考えるとわかりやすいと思います。

「ロボアドバイザーと投資信託の違いとは?|投資信託オワコンかも」という記事でこの辺りのことを詳しく掘り下げました。

ロボアドバイザーの種類2つ

以下の2種類です。

- 助言型(投資アドバイス型)

商品の組み合わせや方針を助言し、運用は自分でやる - 運用型(投資一任型)

助言も運用もAIやロボットがやる

助言型は自分で運用できるスキルが必要なので、初心者ならすべて自動でやってくれる「投資一任型」一択かなと思います。

ぶっちゃけ、自分で運用できる人がわざわざ助言型を使う理由は薄いので、助言型の存在意義って…と個人的には思います。

ロボアドバイザー利用にかかる費用

助言型は大体手数料無料ですが、運用型には2つの手数料がかかります。

- サービス利用手数料:ロボアドバイザーを利用する手数料

- 投資信託手数料:投資信託を運用している会社に払う手数料

とはいえ、手数料はかなり安いです。

手数料の相場とは

ロボアドバイザーと投資信託の手数料相場は以下の通り。

- ロボアドバイザー:投資額の1%前後

- 投資信託:投資額の2〜3%前後

ロボアドバイザーの方が手数料が安いのは、ファンドマネージャーに払う人件費がかからない分かなと思います。

簡単:ロボアドバイザーの使い方|3ステップ

使うロボアドバイザーによって多少違いますが、運用型は大体以下の3ステップでして、スマホ1台あれば5分くらいで終わります。

- 口座登録

- 投資方針を決める診断

- 運用金額を設定して入金

これだけ。簡単ですね。

初心者でも迷わない設計になっているので、特に困ることはないはず。

ロボアドバイザーのメリット・デメリット

それぞれ箇条書きでまとめました。

ロボアドバイザーのメリット6つ

- 1万円から投資できる

- 知識も経験も不要

- 最適な運用をしてくれる

- 高水準なリスクヘッジ

- 手間がかからない

- 人と会う必要がない

- 確定申告を省略できる

ロボアドバイザーのデメリット4つ

良い事ずくめかと思いきや、デメリットもあります。

- 投資スキルが身に付かない

- 短期的に大きな利益は期待できない

- 元本割れのリスクがある

- NISAはほぼ使えない

もう少し詳しく知りたいな、という方は「ロボアドバイザーのメリット・デメリット|現役投資家が解説するよ」という記事をどうぞ。

実績の高いロボアドバイザーとは?|2強状態です

国内にいくつかロボアドバイザーサービスがありますが、投資初心者には以下の2つがおすすめ。

国内No.1:WealthNavi(ウェルスナビ)

- 種類:運用型

- 最低投資額:10万円(自動積立は1万円から)

- 手数料:1%

- 利回り:9.5〜11.9%(実績)

- WealthNavi 公式サイト

34万以上の口座が開設(2020年10月9日時点)され、預かり資産3,100億円を超える(2020年11月10日時点)国内No.1のロボアドバイザーサービスです。

年利は約12%(月利約1%)と高利回りです。

なお、WealthNaviについては以下の記事で詳細を解説したので、合わせてどうぞ。

>>「ウェルスナビ」の評判・特徴・利回りなどを現役投資家が解説

国内No.2:THEO+docomo(テオプラスドコモ)

- 種類:運用型

- 最低投資額:10万円

- 手数料:1%

- 利回り:8.4%

- 運用しながらdポイントが貯まる

- THEO + docomo 公式サイト

名前の通り、docomoと共同運営のロボアドバイザーサービスです。

公式データによると、初心者だけでなく投資経験者からも支持されているようですね。

結論:一覧で比較

もう少し情報を加えて一覧にしました。

| ウェルスナビ | THEO(テオ) | |

| 利用者数 | 34万口座 (2020年10月時点) |

10万人 (2020年7月時点) |

| 出資企業 | 大手金融機関4社 | NTT docomo |

| 最低投資額 | 10万円 (積立は1万円) |

10万円 |

| 手数料 | 投資額の1% | 投資額の0.65〜1% |

| 利回り | 9.5〜11.9%(実績) | 8.4%(実績) |

| アルゴリズム | ノーベル賞の理論 | 独自理論 |

| 投資可ETF数 | 6〜7 | 30〜40 |

※ETFとは「上場投資信託」のこと

※数字はいずれも2020年6月時点

知識・スキル・経験・時間も不要

ということで、ロボアドバイザーは最近の投資では1、2を争うくらい始めやすい投資法かなと思います。

管理の手間もほとんどかからないので、他の投資と組み合わせて分散投資の柱にするのもアリですね。

登録と診断は5分で終わるので、まずは診断結果を眺めてみるところからどうぞ。

- WealthNavi:国内No.1のロボアドバイザー

- THEO + docomo:国内No.2のロボアドバイザー

知っておくべきロボアドバイザーの基礎知識

押さえておくべきポイントのまとめです。こちらも合わせてどうぞ。

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat