・ロボアド「THEO(テオ)+docomo」ってぶっちゃけどうなの?

・THEO(テオ)+docomoのメリット、デメリット、評判を知りたい

こんな人に向けた記事です。

筆者の僕は2012年から資産運用を始め、300万円だった資産は現在5,000万円を超えている現役の投資家です。(2020年7月時点)

本記事では、国内ロボアドバイザー2強の1つ「THEO(テオ)+docomo」について解説します。

なお、「ロボアドバイザーってなに?」という方は以下の記事をどうぞ。

>>【2強比較】ロボアドバイザーとは?メリット・デメリットを解説。

ということで、早速見ていきましょう。

簡単解説:THEO(テオ)+docomoの特徴とメリット7つ

長期安定投資向きなので、ポートフォリオのベース運用向きですね。

国内No.2のロボアド

THEO+docomoは利用者10万人以上(2020年7月時点)、国内No.2のロボアドです。

その名の通り、通信大手NTT docomoの出資で運営しています。

ちなみにNo.1はウェルスナビ

ちなみに、ロボアドは他にもいくつかありますが、シェア的にはウェルスナビとTHEO(テオ)の一騎打ち状態です。

| ウェルスナビ | THEO(テオ) | |

| サービス開始 | 2016年1月 | 2016年2月 |

| 利用者数 | 31万口座 (2020年6月時点) |

10万人 (2020年7月時点) |

| 出資企業 | 大手金融機関4社 | NTT docomo |

| 最低投資額 | 10万円 (積立は1万円) |

1万円 |

| アルゴリズム | ノーベル賞理論 | Wノーベル賞理論 |

| 投資可ETF数 | 6〜7 | 30〜40 |

※ETFとは「上場投資信託」のこと

※数字はいずれも2020年6月時点

シンプルに、結論

特徴はシンプルですが、仕組みの解説はちょっと知識が無いと難しく感じるかもなので、専門用語を排除して先に結論です。

- 自動運用なのでほったらかしでOK

- 自動的に最適な分散投資をしてくれる

- 運用も自動でやってくれる

- 下落にも自動的に対応し、損失を最小限に抑えてくれる

- ローリスク・ミドルリターン、中長期投資向け

- 自動運用しながらdポイントが貯まる

ざっくりですが、上記の通り。

手動でこのレベルの投資をやるにはかなりの知識と経験が必要なので、それを全部自動でやってくれるというのは控えめに言っても神ツールだと思います。

以降ではもうちょっと突っ込んで解説しますね。

- 徹底的した分散投資で長期投資向き

- 実績利回りは年利8.4%

- 231通りから自分に合った分散投資を自動的に組み立ててくれる

- 1万円から投資可能

- AIが自動運用|ほったらかしでOK

- 税金最適化機能

- オマケ:dポイントが貯まる

順にサクサク解説していきます。

特徴①:徹底した分散投資で長期投資向き

THEの投資方針は、「徹底的な分散投資」です。

ようするに、リスクヘッジがとても優れていてローリスクだということ。

「短期的にリスクを取って大きく増やす」みたいなものではなく、「10年以上かけて安定的に着実に増やしていく」タイプの投資です。

ここで細かい解説は割愛しますが、投資のポートフォリオには必ず「長期投資」を組み込むべきでして、THEO(テオ)はそのポジションにピッタリです。

どんな感じで分散投資しているかというと、以下3つ。

- 地理的分散

- アセットクラスの分散

- 時間的分散

ちょっとマニアックかもですが少し掘り下げます。

地理的分散とは

国家規模の経済リスクを下げるために、複数の国の投資商品に分散することです。

- アメリカは経済危機だけど、ヨーロッパ株が好調

→ アメリカ株は損失だけど、ヨーロッパ株で損失をカバー

→ ポートフォリオ全体では損失が小さい or トータルプラス

たとえばですが、上記のような感じですね。

細かく分類すると、投資銘柄は86ヶ国、11,000種類以上にも上ります。

極稀なケースですが、リーマンショックやコロナショックのような世界恐慌レベルになると、ここまでやってもシンドイ時はありますけどね。

アセットクラスの分散とは

「アセット ≒ カテゴリー ≒ ジャンル」と思ってもらうとイメージしやすいかもです。

- 同一アセット:不動産・不動産企業株に投資

→ 不動産業界全体が落ち込むとどちらも損失 - 複数アセット:不動産・国債・他国の株式に投資

→ 不動産業界が落ち込んでも、他のアセットはノーダメージ

上記のような感じ。なんとなくイメージできますかね?

THEO+docomoはどんなアセットクラス(ジャンル)の投資対象があるか?というのが以下。

- 米国株・中国株・ドイツ株・メキシコ株・インド株などの各ETF

- 米国国債・新興国国債 ETF

- ゴールド・米国不動産 ETF

※ETFとは「上場投資信託」のこと

それぞれどんなものかという解説は割愛しますが、アセットクラスの分散をすることで同一アセット内の共倒れリスクを下げています。

時間的分散とは

どんな投資商品も、短期的には絶えず価値が変動してますよね。

ですが、これが5年〜10年という長期スパンになると完全に無視できたりします。

つまり、長期的に右肩上がりを続けているモノを保有し続けると、目先の相場の増減はもはやガン無視レベルで関係なくなるよ、という話です。

THEO(テオ)は以上3つの異なる軸にバランス良く分散投資して、リスクが最小限になるように設計されています。

キケン:投資に向かない人は長期投資が嫌い

ちょっと厳しい意見かもですが、「10年も20年も待ってられん!短期でドカンと増やしたい!」という人は投資に向いてないです。

短期投資は僕もやりますし否定はしませんが、投資は期間が長くなるほどリスクが下がり、利益が安定する性質がありますので。

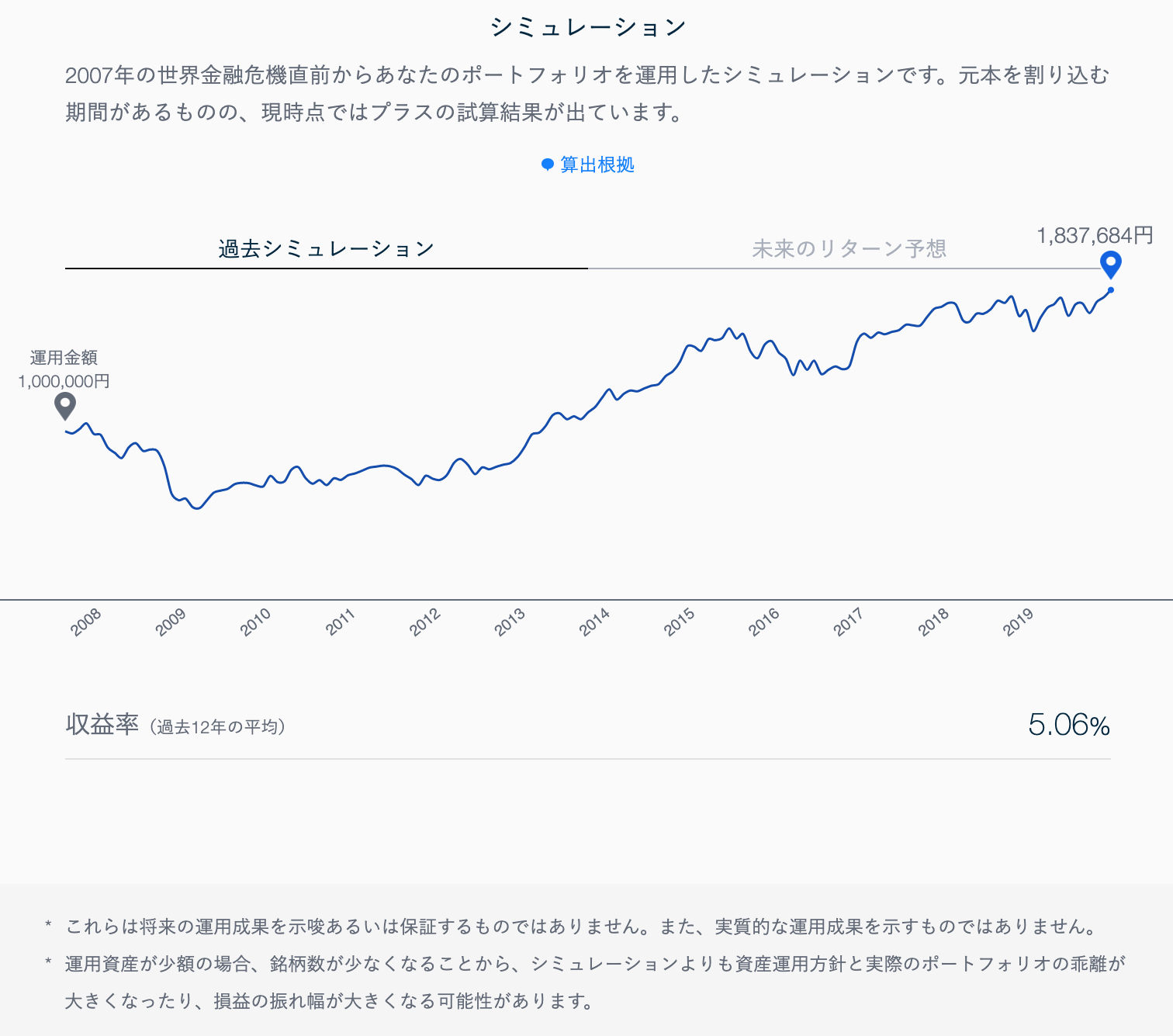

特徴②:実績利回りは年利8.4%

上記は2007年〜2018年7月までのシミュレーション結果です。

参考:他の利回りと比較

ちなみに、8%というのは結構高水準な利回りです。

- 銀行預金:0.001%

- 日本国債10年:0.03%

- つみたてNISA:1〜3%

- 不動産投資:5〜7%くらい

利回りは経済環境でわりと変動しますが、大体このくらいの水準です。

特徴③:自分に合った分散投資を自動的に組み立ててくれる

THEO+docomoは診断結果に応じて、11,000種類以上ある投資商品の組み合わせ(231通り)から、あなたに合ったポートフォリオを自動的に組み立ててくれます。

もうこの時点で手動でできることを超越していますね。

具体例:診断結果と提案ポートフォリオ

実物を見た方がわかりやすいと思うので、実際の診断結果をご覧ください。

こんな感じですね。

各項目のツマミを左右に動かすと資産予想のグラフも変化するので、いろんなパターンを見てみると面白いです。

無料口座登録するとさらに詳しくプランが見れる

口座登録後は、自動生成されたポートフォリオの中身と、運用シミュレーションが見れるようになります。

僕の場合は「少しリスクを取ってリターンを最大化する」という方針です。

このポートフォリオの過去12年間の実績も表示されます。

こんな感じですね。

序盤はリーマンショックで大きく下落していますが、最終的に年利5%の運用ができましたよ、という内容です。

なお、上記のシミュレーションは口座開設するだけで閲覧できます。

開設したからといって必ず投資しなければならないというわけじゃないので、診断結果を見るために開設するのもアリです。

>> THEO+docomo 公式サイト

※口座開設は無料、5分程度で終わります。

注意:過去データはあくまで「過去」

上記はシミュレーションではなく実績値ですが、あくまで過去の話。なので、当たり前ですがこれからする投資がこの通りの成績になるとは限りません。

あくまで「参考程度」に留めるべきですが、参考資料としては充分かなと思います。

ようするに、「ロボットが安定的に利益が見込める組み合わせを勝手に考えてくれて、運用してくれる」くらいの理解でOKです。

あなたが凄腕のベテラン投資家でもない限り、自分で運用するより遥かにうまくやってくれます。

※なお、「専門用語多すぎて何言ってるかわからん…」という方は「投資初心者は何から始めるべき?→まずはサクッと基礎を勉強すべき」という記事をどうぞ。

「長期・積立・分散」は安定投資の基本テクニックでして、本来自分が手動でやるべきところを全部ロボットが自動でやってくれるよ、という話です。

特徴④:1万円から投資可能

最低投資額は1万円から。学生バイトの給料でもできますね。

まとまった資金がない場合や、「試しにちょっと投資してみたい」という人でも気軽にスタートできますよ。

とはいえ、1万円で利益を期待するのは無理があります。

少額の場合はあくまで「投資経験を積む」「投資でお金が増える体験をする」ということを目的にすべき。

特徴⑤:AIが自動運用|ほったらかしでOK

繰り返しになりますが、ここまでに解説した複雑な動きはすべてAIが自動でやってくれます。

さらに、相場の下落もAIが予測して自動対応し、損失を食い止めます。(これを「リバランス」と言います)

なので、「投資の知識や経験がない初心者」や「多忙で投資先選びやチャートを見る時間がない」という人には特に最適なツールです。

まさに「自分じゃなくお金に働いてもらう」という感じで、完全に自動収入(=不労所得)です。

特徴⑥:税金最適化機能

当たり前ですが、投資の利益も課税対象です。

「税金最適化」を簡単に言うと、税負担が最小限になるように調整してくれる機能のこと。

手続きや設定も特にないので、「こういう機能があって勝手に節税できてる」くらいの認識でOKです。

特徴⑦:オマケ|dポイントが貯まる

上記の通り、毎月積立する度にdポイントが付与されます。

docomo回線ユーザーならポイントが1.5倍になります。

簡単解説:THEO(テオ)の注意点とデメリット3つ

注意点とデメリットは以下の3つです。

- 元本保証ではない

- 1%の手数料がかかる

- NISA対象外

注意点①:元本保証ではない

THEO+docomoのリスクヘッジは間違いなく高水準ですが、投資のリスクはどうやってもゼロにはなりません。

先ほども書いた通り、コロナショックのような「世界恐慌レベル」になるとあらゆる投資商品が暴落するので、分散投資が機能しないこともあります。

注意点②:1%の手数料がかかる

年率で預かり資産の1%が手数料として徴収されます。ようするにこれが運営会社の利益ですね。(預かり資産100万円以上の場合は0.76%)

この手数料が「高すぎる」と思う人には向かないかもしれません。

とはいえ、手動は時間の無駄

ウェルスナビのレベルで手動運用するにはかなりの知識と経験が必要ですし、何よりも超絶手間です。

- 外貨に換金

- 自分で銘柄選び

- 自分で1つ1つの銘柄を買付

- 日頃から各チャートを監視

- バランスを見て組み換え

これらを全部自分でやるのは、手数料どうこう以前にぶっちゃけ時間の無駄です。

僕は「手間を外注して時間を買う」という考え方なので、1%は全然高いとは思いません。

手数料をケチって時間を切り売りするよりも、全部自動にして空いた時間で手数料以上に稼いだ方が合理的だと思います。

この辺りは考え方や好みもあるかなと思いますが、小銭より時間の方が圧倒的に大事です。

注意点③:NISA対象外

残念ですがこれはしゃーないですね。

ちゃんと利益が出るようになると、本当に厄介なのは手数料よりも税金です。

補足:NISAとは

正式名称:少額投資非課税制度

最大120万円までの投資利益に対して課税される、約20%の税金が最長5年間非課税になる制度です。

老後2,000万円問題で金融庁が個人投資を推奨しだしたので、何らかの緩和があってもおかしくないかなと思ってます。

初心者向け:THEO(テオ)で失敗しないためのリスクヘッジ

以下ではリスクヘッジの方法を3つ紹介しておきます。

逆に、失敗するケースはこれらのリスクヘッジをしなかった場合がほとんどです。

- 余剰資金で投資する

- 短期的な上下で一喜一憂しない

- THEOに全ツッパしない

リスクヘッジ①:余剰資金で投資する

繰り返しになりますが、ウェルスナビのリスクヘッジは間違いなく高水準です。

とはいえ、万が一損失が発生した場合は誰も肩代わりはしてくれません。

金銭的リスクは全て投資家サイドが負うことになるので、必ず「無くなっても死なないお金」で投資しましょう。

必ず、ですよ。

リスクヘッジ②:短期的な上下で一喜一憂しない

投資直後に運悪く大暴落することもありますし、逆に暴落のタイミングで始めたらいきなり利益が出ることもあります。

とはいえ、投資は長期になればなるほど利益が安定します。

短期的に赤丸の部分をクローズアップすれば「うわっ…元本割れした…もうヤダ」と思うかもですが、長期的に見ると右肩上がりなのは図からも明らかです。

長期積立はこのグラフが示す通り、長期的な利益を期待するものなので、目先の上昇や下落に一喜一憂せずに、淡々と積み立てることが大切です。

リスクヘッジ③:THEOに全ツッパしない

もう少し視野を広げてみると、すべての資金をTHEO内で運用するのもリスキーです。

万が一THEO自体が破綻したらオワコンになってしまいますので。

分散投資の理想は、「全く違うものに平行して投資すること」です。

目安として、1か所に投資するのは多くても全資金の20〜30%程度がいいかなと思います。

THEOは間違いなく優れたツールですが、それすらも分散投資の1つという広い視野を持って分散投資すべき。

…これだけしつこく言っても全ツッパで失敗して「やっぱり投資はコワイ…地道に働くのが一番だ…」という謎の思想に至る人が一定数います。

悪いことは言わないので、ちゃんと分散しましょう。

重要:最大のリスクは「資金の一極集中」です

なんとなくお分かりいただけたかと思いますが、投資では「一ヶ所にお金を集める」という行為そのものがリスクです。(銀行預金も同じですよ)

THEO内で自動分散してますが、THEO外にも分散しておくことでこのリスクは最小限にすることができます。

上記3つのリスクヘッジは投資全体に言えることでして、基本中の基本です。

もし「へー!そうなんだ!」という感じであれば、以下の記事は必ずチェックしておきましょう。投資での失敗を未然に防げるようになります。

>> 投資初心者は何から始めるべき?→まずはサクッと基礎を勉強すべき

ちょっとだけ宣伝です

もっと体系的に投資の基礎を学びたい方は以下の有料noteもあります。

飲み会1回分以下の価格ですが、飲み会より有益なはず。飲みに行くのを1回我慢しつつ、ポチッとどうぞ。

THEO(テオ)でよくある疑問

以下はよくある疑問3つとその回答です。

疑問①:運用プランはどうすべき?

ぶっちゃけ、好みで決めてOKです。

あまり無責任なことは言えませんが、ウェルスナビの中では「ハイリスク寄り」という判定でも、他の投資商品全てから見ると余裕でローリスクだと思うので。

これはいろんなモノに投資してきた僕個人の経験則なので、信じるか信じないかはあなた次第です。(←言いたかっただけ)

疑問②:利益が出た場合の税金ってどうなるの?

所得が20万円を超えたら課税されます。

- 所得=利益−経費

- この所得は他の副業なども含みます

- 副業所得10万+ソシャレン所得10万 ←この場合課税対象です

詳しくは以下の記事でも解説しています。

>>【副業の税金】確定申告はいくらから?一瞬で手続できる方法も解説

疑問③:THEOとウェルスナビってどっちがいいの?

ぶっちゃけどっちでもいいと思います。

両方高機能ですし、繰り返しになりますが資金が一箇所に集中していることが問題なので。

「THEO内で分散+ウェルスナビ内でも分散」とかやるとさらにリスクが下がるのはもうわかりましたよね。

リスクヘッジはいくらやっても「やり過ぎ」ということは無いので、余裕があればいっそ両方に資金を分散するのも賢いやり方かなと思います。

参考:「ウェルスナビ」の評判・特徴・利回りなどを現役投資家が解説

簡単:THEO(テオ)の始め方3ステップ

- 公式サイトにアクセス

- 口座開設する(診断もここで終わります)

- 積立金額を決めて入金する

これだけです。簡単ですね。

インターフェースがわかりやすいのでまず迷うことは無いと思いますが、ちょっとだけ補足しておきます。

口座開設する

口座開設には「本人確認書類」「マイナンバー」を画像でアップロードする必要があるので、手元に用意しておくとスムーズですよ。

後日、口座開設完了の書面が届きます。

>> THEO+docomo 公式サイト

※登録無料、口座開設は5分くらいで終わります。

基本情報:THEO(テオ)+docomoとは?

| 名称 | THEO+docomo(テオプラスドコモ) |

| 運営会社名 | 株式会社お金のデザイン |

| 所在地 | 東京都港区赤坂1-9-13 三会堂ビル1F |

| 資本金 | 1億円 ※2019年3月22日現在 |

| 設立 | 2013年8月 |

| 登録番号 | 金融商品取引業者 関東財務局長(金商)第2796号 |

| 公式サイト | https://docomo-inv.com/theo/ |

| サービス開始 | 2016年2月 |

| 利用者数 | 10万人以上(2020年7月時点) |

| 最低投資金額 | 1万円 |

| 期待利回り | 約8% |

THEO(テオ)は分散投資の柱に最適

最後にもう一度要点をまとめます。

- 平均利回りは高めの8%以上でありながら、ローリスク

- 投資した後はほったらかしでOK

- 高水準の分散投資がすべて自動

- 最低投資金額は10万円から、積立は1万円から

- 無料口座開設はこちらから(5分で完了、利用も維持も無料)

プロ顔負けの分散投資が全自動というのはマジで神ですね。

とはいえ、行動しないことには1円も稼げませんので、まずはサクッと口座開設して運用シミュレーションを眺めてみましょう。

そして定額貯金のつもりで、1万円からでもいいので実際に積立してみて、「投資でお金が増える」という体験をしてみると、いっぱしの投資家になった気分になれます。

お金を上手に働かせることができるようになると、圧倒的に人生の難易度が下がりますので、このスキルは早めに身に付けておくといいですよ。

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat