あなたに代わってAIやロボットが全自動で資産運用してくれるロボアドバイザー。

これまで知識や経験、スキルが重要という投資の常識を変える最近話題の投資法です。

本記事では現役投資家の僕が「ロボアドバイザー」のメリット・デメリットについてまとめました。

ちなみにメリットの方がちょっと多いですが、新しい概念の投資法で特筆すべき特徴が多いから、という理由です。

それでは早速見ていきましょう。

ロボアドバイザーのメリット6つ

基本知識:ロボアドバイザーとは

ロボアドバイザーとは、AIやロボットがあなたに代わって全自動で資産運用をしてくれるサービスで、20〜30代を中心にユーザーが急増している割と新しい投資手法です。

もしロボアドバイザーがどんなものかよくわからない場合は、先に『ロボアドバイザーとは?仕組みと使い方を解説【5分でわかる】』という記事を読んでいただいた方がこの先が理解しやすいと思います。

ロボアドバイザーのメリット6つ

- 1万円から投資できる

- 知識も経験も不要

- 最適な運用をしてくれる

- 高水準なリスクヘッジ

- 手間がかからない

- 人と会う必要がない

- 確定申告を省略できる

それぞれ掘り下げつつ、サクサク解説していきます。

メリット①:1万円から投資できる

投資といえば「数十万〜数百万円くらいはかかるもの」というイメージかもですが、ロボアドバイザーは最低1万円からOK。

学生のバイト代でも充分投資できる金額ですね。

ロボアドバイザー業界の2トップも少額から投資が可能です。

- 国内No.1「WealthNavi」:最低投資額10万円から(自動積立は1万円から)

- 国内No.2「THEO+docomo」:10万円から

いきなり大金を投資するのはちょっと抵抗がありますが、このくらいなら様子見としてアリじゃないかなと思います。

気に入らなければ撤退、気に入れば後から追加すればいいので。

補足:運用にかかるコストは投資信託より安い

口座開設・口座の維持は無料で、運用中の手数料も安いです。

「運用を委託する投資法」の元祖は投資信託ですが、手数料は以下の通り。

- 投資信託:投資金額の2〜3%前後

- ロボアド:投資金額の1%前後

投資信託の場合は、担当のファンドマネージャーの経験値やスキル差で運用成績が左右されてしまいますが、ロボアドバイザーはそういった心配もありません。

投資信託の進化版という感じですね。

とはいえ、見方によっては高い

当たり前ですが、この手数料は利益と相殺になります。

- 年利10%なら利益は9%

- 年利3%なら利益は2%

前者の場合そこまで気になりませんが、後者の場合は「高い」と感じますよね。

「結局高いの?安いの?」という判断は、「面倒な作業を代行してもらうための費用」として1%が高いか安いかで判断するのがいいかなと思います。

メリット②:知識も経験も不要

一般的な投資はやり方や商品知識を学ぶところから始める必要がありますが、ロボアドバイザーは知識0の完全初心者でも問題なく運用できます。

やることは以下の3つだけ。

- あなたの資産状況と投資に対する考え方を診断

- 口座開設

- 投資資金を預ける

あとは全自動で運用してくれます。

①はPCかスマホ上でいくつかの質問に答えるだけして、たとえばWealthNaviの場合は質問項目は以下の5つ。

- 現在何歳ですか?

- 年収はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が一ヶ月で20%下落したらどうする?

記述式はなく、全て選択肢から選ぶようになっています。簡単ですね。

メリット③:最適な運用をしてくれる

上記の「投資に対する考え方」というのは、たとえば以下のような感じです。

- リスクは極力取りたくない

- 少しずつでも堅実に増やしたい

- 多少リスクを取ってもリターンを大きくしたい

- 大きくリスクを取って大きなリターンを得たい

これを「リスク許容度」と言いますが、ロボアドバイザーではいくつかの質問からあなたのリスク許容度と期待するリターンの度合いを診断し、最適な投資先の配分を組み立ててくれる、というわけです。

実物を見た方がイメージしやすいと思うので、僕の例をご覧ください。

具体例:THEO+docomoで僕の場合

僕は他にも色々なものに投資しているので、ロボアドバイザーは「積極的にリスクを取ってリターンを狙いたい」と考えています。

そんな僕に提案してくれたポートフォリオが以下の画像。

先が読みにくいけど伸びしろが大きい先進国株が半分を占める結果に。

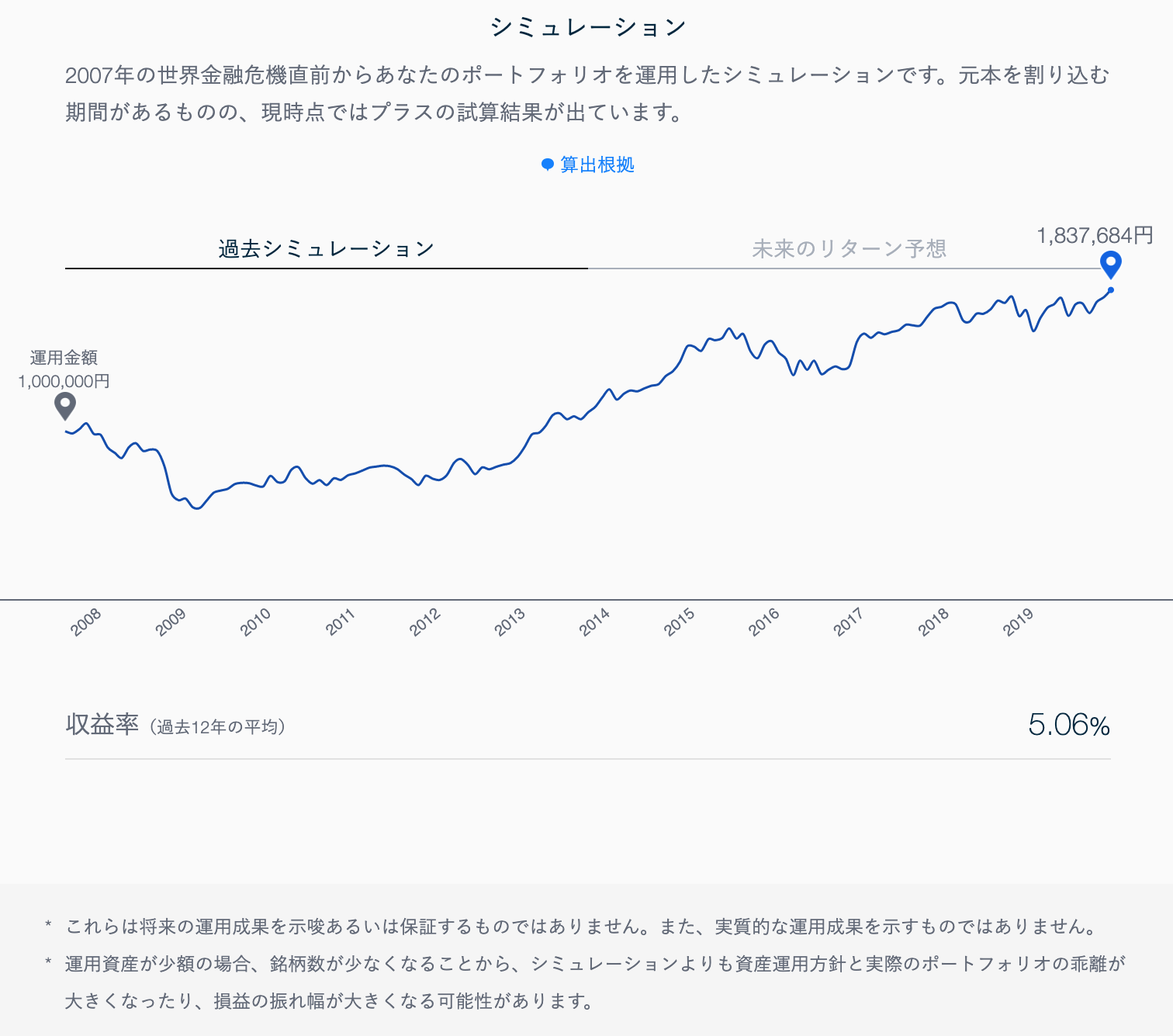

そして、上記のポートフォリオで運用したシミュレーションを、過去10年のデータで見たものが以下。

2009年に大きく下落しているのはリーマンショックですね。

結果的に「100万円を10年運用して183万円になった」というシミュレーションでした。

口座開設もシミュレーションも無料で5分くらいで終わるので、やってみるといいですよ。普通に面白いです。

メリット④:高水準なリスクヘッジ

投資のリスクヘッジといえば「長期・積立・分散」ですが、これを自分でやろうとするとなかなかシンドイです。

- 長期間保有する

- 投資商品を吟味して定期的に積み立てる

- 保有している資産が損失を出さないよう組み替える

- 複数の投資先を同時に把握、管理する

日常的に上記のような作業を長期間繰り返す必要があり、これができれば間違いなく中級〜上級者です。

ロボアドバイザーはこれらを、過去の膨大なデータを元にしたアルゴリズムで全自動でやってくれます。

さらに、下落にも対応しつつ、損失を最小限に抑えるように保有資産のバランスを調整してくれる機能(=リバランス機能)を備えたロボアドバイザーもあります。優秀すぎますね。

メリット⑤:手間がかからない

メリット④の内容と一部カブりますが、ロボアドバイザーが自動でやってくれることは以下の通り。

- 投資のアドバイス

- 商品選び

- 分散投資(リスク対策)

- 投資商品の売買

- 下落時の投資商品の組み換え

ようするに、一度運用が始まってしまえばその後はほったらかしでOKということ。

あなたがやることは、スマホからたまに運用状況を確認してニヤニヤするだけの簡単なお仕事です。

メリット⑥:人と会う必要がない

一昔前までは証券会社の担当者やファンドマネージャーなどの「プロ」に相談するというのが一般的でしたが、ロボアドバイザーはスマホ上で全ての作業が完結します。

これによって、担当者との相性を気にする必要がないし、移動時間や打ち合わせ時間、それにかかるコストなんかも一切かかりません。

メリット⑦:確定申告を省略できる

盲点になりがちですが、「投資で稼ぐ」ということは課税の可能性があるということです。

ロボアドバイザーの口座は以下の2種類から選択できます。

- 一般口座:報告書の作成、確定申告はセルフサービス

- 特定口座:「源泉徴収あり」を選択すると確定申告は不要

後者であれば確定申告の手間はかかりません。

疑問:投資利益の税金はどうなる?

所得が20万円を超えたら課税されます。

- 所得=利益−経費

- この所得は他の副業なども含みます

- 副業所得10万+ロボアド所得10万 ←この場合課税対象です

詳しくは以下の記事で解説しています。

>>【副業の税金】確定申告はいくらから?一瞬で手続できる方法も解説

ロボアドバイザーのデメリット4つ

良い事ずくめのように見えますが、デメリットもあります。

- 投資スキルが身に付かない

- 短期的に大きな利益は期待できない

- 元本割れのリスクがある

- NISAはほぼ使えない

デメリット①:投資スキルが身に付かない

ここまで読んでお分かりかと思いますが、全自動故に自分の投資スキルはほとんど身に付きません。

一応AIやロボットがどんな運用をしているかを観察して学べることはありますが、自分でやってみて学べることに比べるとどうしても浅くなります。

自分の投資スキルも磨くべき

便利で優秀なロボアドバイザーですが、以降で解説するデメリットもあります。

理想は「ロボアドバイザーも分散投資の1つ」というスタンスで、他の投資と組み合わせつつ自分のスキルも磨いた方がいいです。

なぜなら、その方が圧倒的に投資の利益を増やせるし、有事の場合も自分の力で対応ができ、長期間安定した投資が可能になるからです。

デメリット②:短期的に大きな利益は期待できない

そもそもの話ですが、ロボアドバイザーはコツコツ着実に増やしていく「長期投資向け」のサービスでして、FXや仮想通貨のような「一発ドン」みたいな派手さはありません。

僕が思うに、本来の投資とはこうあるべきなんですが、投資金額が少ないと稼げる金額も微々たるものになってしまいます。

分散投資でバランスを取ろう

ロボアドバイザーは、リスク許容度によりますが「ローリスク・ローリターン」から「ミドルリスク・ミドルリターン」くらいの投資法です。

「もう少し積極的にリスクを取ってリターンを狙いたいです」という場合は、ロボアドをポートフォリオの柱にしつつ、他の投資でリスクを取る組み合わせで分散投資をするのがおすすめ。

- ロボアド+ソーシャルレンディング → 「Low ✕ Middle」の組み合わせ

- ロボアド+仮想通貨 → 「Low ✕ High」の組み合わせ

たとえばですが、上記の感じ。

とはいえ、WealthNaviとかだと利回りは10%を超えるので、ミドルリターンと言っても良いくらいの利益になりますけどね。

本記事の内容からは脱線するので割愛しますが、ソーシャルレンディングも初心者OKのおすすめ投資先なので、一応リンクを貼っておきます。

>> おすすめソーシャルレンディング5選|現役投資家が徹底比較してみた

デメリット③:元本割れのリスクがある

元本割れとは、元々の投資金額を下回ること。

ロボアドバイザーは分散投資してくれますが、コロナショックのような世界恐慌が起きるとあらゆる金融商品が下落するので、損失を防ぎきれない場合もあります。

リスクを減らす方法はいろいろありますが、0になることはありません。

とはいえ、減ることの方が多かったらここまで支持されていないし、増やせている実績の上に今があります。

デメリット④:NISAほぼ使えない

NISAは助言型は使えますが、運用型は実質使えません。

というのも、運用型はその都度自動でポートフォリオの組み換えをしているので、NISAの非課税枠である年間120万円をすぐ使い切ってしまうからです。

仕様上これは仕方ないですね。

大切なのは、自分の目で見て実際体験すること

本記事ではハード面のメリット・デメリットを解説してきました。

ぶっちゃけやる前の情報なんかは参考程度に留めるべきでして、基本疑ってかかるべきです。もちろん、今読んでいる僕の記事も。

NHKですら時には間違った情報を流しますからね。

結局は自分の目で見て、自分の身を持って体験しつつ、結果を受けて考えるというプロセスが大切です。

そうでないと、どんなに情報を集めても「本当のところはよくわからない」という情報弱者になってしまいますので。

僕も新しいことを始める時はそれなりに情報収集しますが、結局は「実際やってみてどうか」というところを判断基準にしています。

いきなり本番ではなく、「小さく試し、効果検証する」という半歩前に出る行動が、情報の正否を決定付けてくれますので。

投資初心者にも中級者にもロボアドバイザーのメリットは大きい

ということで、ロボアドバイザーのメリット・デメリットは伝わったかなと思います。

なんだかんだ言っても、投資初心者にとって少ないコストで投資の知識や経験を埋めてくれるのは大きいですし、自分どころかヘタなプロよりうまく運用してくれるのは大きなアドバンテージかなと思います。

また、運用の手間がまったくかからないのは、既存のポートフォリオのに加えるにしても気軽です。

デメリットと天秤にかけつつ、少額から運用してみては?と思います。

知っておくべきロボアドバイザーの基礎知識

押さえておくべきポイントのまとめです。こちらも合わせてどうぞ。

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat