・投資って何から初めればいいかよくわからない…

・損をしそうでコワイ…

・最近よく聞くけど自分には無縁かなぁ

本記事はこんな疑問に終止符を打つ話です。

本記事の内容

- 投資初心者の悩みを一掃したのがロボアドです

- ロボアドの特徴、メリット、デメリットを解説します

- ロボアドの利率は銀行預金のおよそ3,000倍です

この記事の信憑性

サラリーマン歴12年、今は独立してセミリタイア生活を送っています。ここまで来るのにかかった期間は6年。

当初300万円だった資産は5,000万円を超えました。

本記事では、投資家の観点からロボットがあなたの運用をサポートしてくれるロボアドについて簡潔に解説します。

「ロボアドバイザー」とは?

ロボアドとは「ロボットアドバイザー」の略称。

その名の通り、ロボットがあなたに代わって資産運用をしてくれるサービスで、今何かと話題の「AI」と「投資」を融合した比較的新しい運用手法です。

これらを総称して、「フィンテック」とも呼ばれています。

2019年現在、国内で提供されているサービスには2種類あります。

●助言型(投資アドバイス型)

ユーザーがどの程度のリスクを許容できるかを診断して、最適な資産配分(=ポートフォリオ)を助言するタイプのサービス。

●運用型(投資一任型)

上記アドバイスに加えて、投資商品の発注や運用中の資産配分を自動で最適化するタイプのサービス。

ロボアドバイザーの仕組み・特徴

投資・資産運用に二の足を踏んでしまう大きな理由は、

- そもそも何をやればいいのかわからない

- 選んだとしても何をどうしたらいいのかわからない

- 投じたお金が減ったり、無くなるんじゃないかと怖い

こんな理由が多いと思いますが、1と2を解消してくれるのがロボアドです。

まずはじめに、ロボットがあなたの状況について簡単な質問をします。

- あなたの年代

- どれくらいのリスクを取れるか?

- 運用中、○○のような状況になったらどうするか?

これらの質問に答えることで、どのくらいの利益を期待するか、それに対してどのくらいのリスクを許容できるかという傾向を確認して、あなたの意向に合った運用方法(金融商品)がわかります。

あとは選んだ金融商品でロボットが自動的に運用をしてくれる、というものです。

これによって、「何をどうすればいいのかわからない」という部分が解消するので、ロボアドを使って資産運用を始める人が急増した、というわけです。

ロボアドバイザーのメリット

ロボアドを使うメリットは主に5つです。

- 自分に合った金融商品を選んでくれる

- 運用中は自動なので丸投げできる

- 分散投資をしてくれる

- 少額からスタートでき、手数料が安い

- 急激な値動きにも自動対応してくれる

- 投資経験ゼロの初心者でも、プロの投資家でも同じ運用成績

特筆すべきは⑥でして、初心者でもプロでも全く同じ運用ができるというのが非常に大きいです。

自分に合った金融商品を選んでくれる

「何に投資して、そのあとどう動けばいいのか?」を自動的に選んでくれます。

たとえば、「投資は初めてだから極力リスクが少ない方がいい」という意向であれば、ローリスク・ローリターンの債権を多めにしてくれる、といった具合です。

運用中は自動なので丸投げできる

「どの金融商品を、いつ買って、いつ売るか?」も全てロボットがやってくれます。

ロボットが過去の膨大なデータや市場の動向に合わせて運用を行うので、自分で運用するよりもはるかに正確で効率的です。

あなたは運用状況を眺めながら、ほくほくと利益が出るのを待っていればいいだけです。ほくほく。

分散投資してくれる

ロボットが自動的に複数の金融商品をバランス良く買ってくれます。

「分散投資」とは、資産運用をする上で大損しないための重要な立ち回りです。

一つの商品に資金を全部突っ込んでしまうと、その商品が低迷したら大損をするか、回復を待って身動きが取れなくなってしまいます。

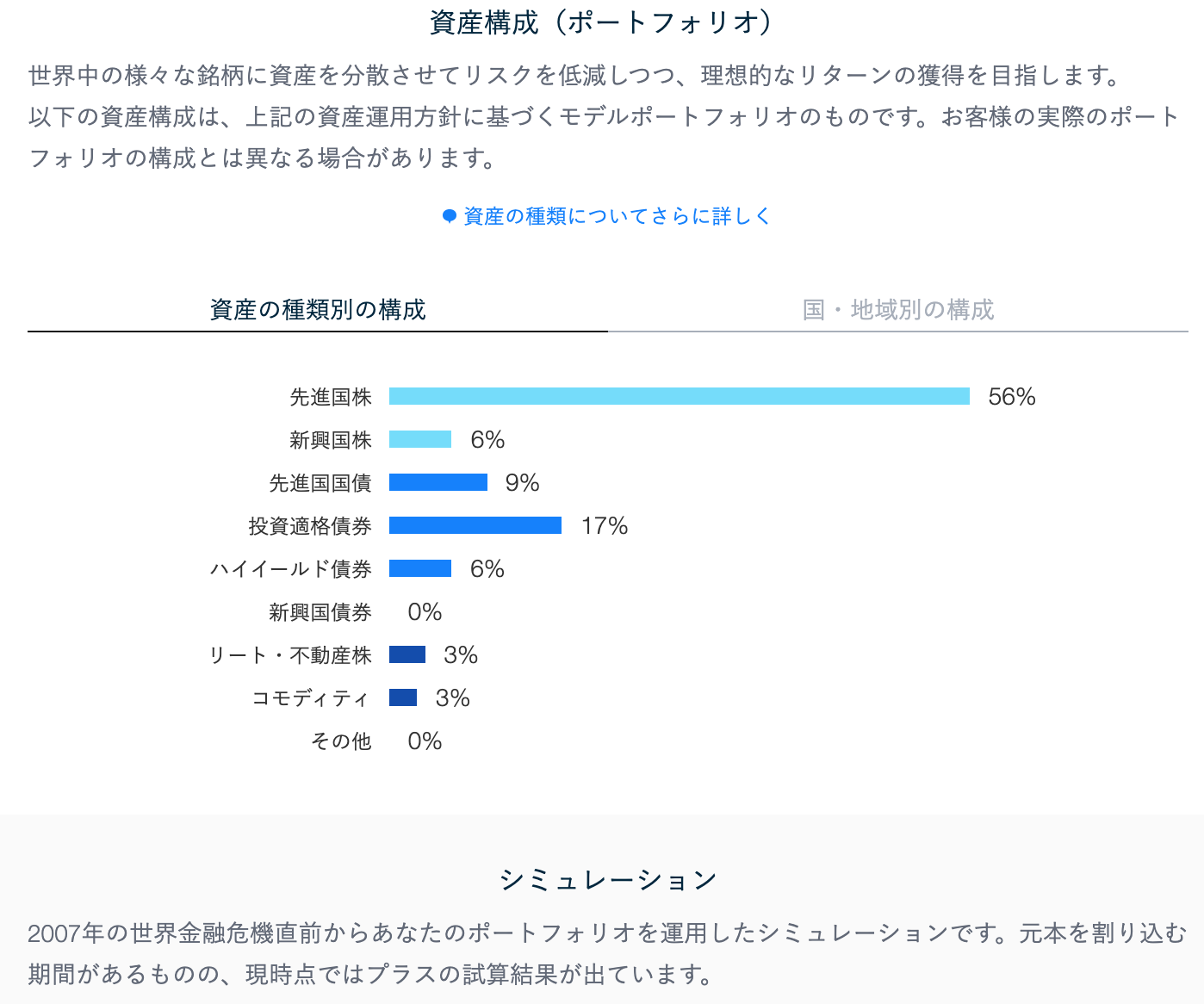

これを回避するために、性質の異なる商品を複数同時並行で運用するのが分散投資で、分散した内訳を可視化したものを「ポートフォリオ」と呼びます。

目で見た方が早いと思うのでこちらをどーぞ。

これがポートフォリオです。

※投資資金が100万円とすると

・35万円分の国内債券

・25万円分の国内株式

・15万円分の外国債券

・25万円分の外国株式

こんな感じで保有しているというグラフで、これを「分散投資」といいます。

ただでさえ何に投資すればいいか迷うのに、内容の違うものをいくつも選ぶのは至難の業です。

これがよくわからずに一攫千金を狙って一点買いをしてしまうと、もはや投資ではなくギャンブルになってしまいます。

少額からスタートできる

積立型なら毎月1万円から始められるものもあります。

貯金感覚で始められるのも初心者に優しいです。

余ったお金を銀行に置いておくくらいなら、1万円でも2万円でもこっちに回すことから始めてみるといいです。

手数料が安い

助言型のサービスであれば手数料がかからないものがほとんどですが、運用型を利用する場合は2種類の手数料がかかります。

●サービス利用手数料

その名の通り、ロボアドを利用することでかかる手数料。(預け入れ金の1%前後)

●投資信託手数料

運用にあたって投資信託を利用する場合、その投資信託を運営する会社に支払う手数料。

たとえば一般的な投資信託でファンドマネージャーに支払う手数料の相場が2〜3%なのを考えると、手数料コストが安いのがわかると思います。

急激な値動きにも自動対応してくれる

ロボは株や債権など複数の金融商品を一定のバランスで購入して、ポートフォリオを形成しますが、ある程度の期間運用を続けていると、経済の様々な影響を受けてそのバランスが崩れることがあります。

メジャーな例だとリーマンショックとか。

もし急激な値動きや下落があったとしても、ロボが自動的にリバランスしてくれる機能まで備えています。

※リバランスとは?

「資産の再配分」を行うこと。

急激な値動きがあった際、ロボが資産配分を自動調整してくれ、元々の計画だった比率に自動修正してくれる。

ロボアドバイザーのデメリット

際立ったデメリットが無いのがロボアドの良い点ですが、強いて挙げるならデメリットは下記2点です。

NISA口座は使えない

NISAとは、投資利益に課される税金が一定の範囲内で非課税になる制度。これは節税対策にもなる制度ですが、ロボアドは適用外となります。

為替リスクがある

為替リスクとは、外貨の価値の変動で想定外の損益が発生することです。

ロボアドの投資先は海外ETF(上場型投資信託)なので、基本的にはドルベースで運用されます。

なので、「円安ドル高」という状況になると運用成績はマイナス方向にブレます。

【簡単】ロボアドバイザーのはじめ方|やってみた。

ロボアドサービスも徐々に増えてきましたが、その中でも「2強」と呼ばれている2つのサービスについて、特徴と始め方を解説します。

とはいえ、登録は数分で終わりますし、スムーズに審査が通れば2〜3日後に書類が届いて、口座開設が完了します。

THEO(テオ)

最低運用額:月10万円から

手数料:0.65%〜1%のみ、振込手数料無料

下落リスク軽減システム「THEO AI アシストシステム」

約77,000人が運用中(2019年10月時点)

docomoユーザーであれば「THEO+[テオプラス] docomo」 ![]() を使うと運用金額に応じてdポイントが貯まったり、dカードを使ってお釣りをそのまま運用に回すことができるという画期的な仕組みで、少額から無理なく「ながら投資」が始められます。

を使うと運用金額に応じてdポイントが貯まったり、dカードを使ってお釣りをそのまま運用に回すことができるという画期的な仕組みで、少額から無理なく「ながら投資」が始められます。

なお、本記事ではサクッと概要のみ解説しており、詳細は以下の記事にてまとめました。

>> THEO+docomoの評判・特徴・利回りなどを現役投資家が解説

2020年7月追記

以前は最低投資額1万円だったんですが、10万円に変更になりました。

理由は「1万円では最適な分散投資ができないから」です。

分散投資は絶対にすべきリスクヘッジなので、当然と言えば当然ですね。

簡単:手順は3ステップ

- 5つの質問に答えて運用方針を設定

- 口座開設(3分程度)

- 口座に入金(最低10,000円から)

スマホだけで完結するので、全く未経験の初心者でもネットショッピングみたいなノリで資産運用を始められます。

これでプロ並みの運用ができるんですから、便利な世の中になりましたねぇ…。

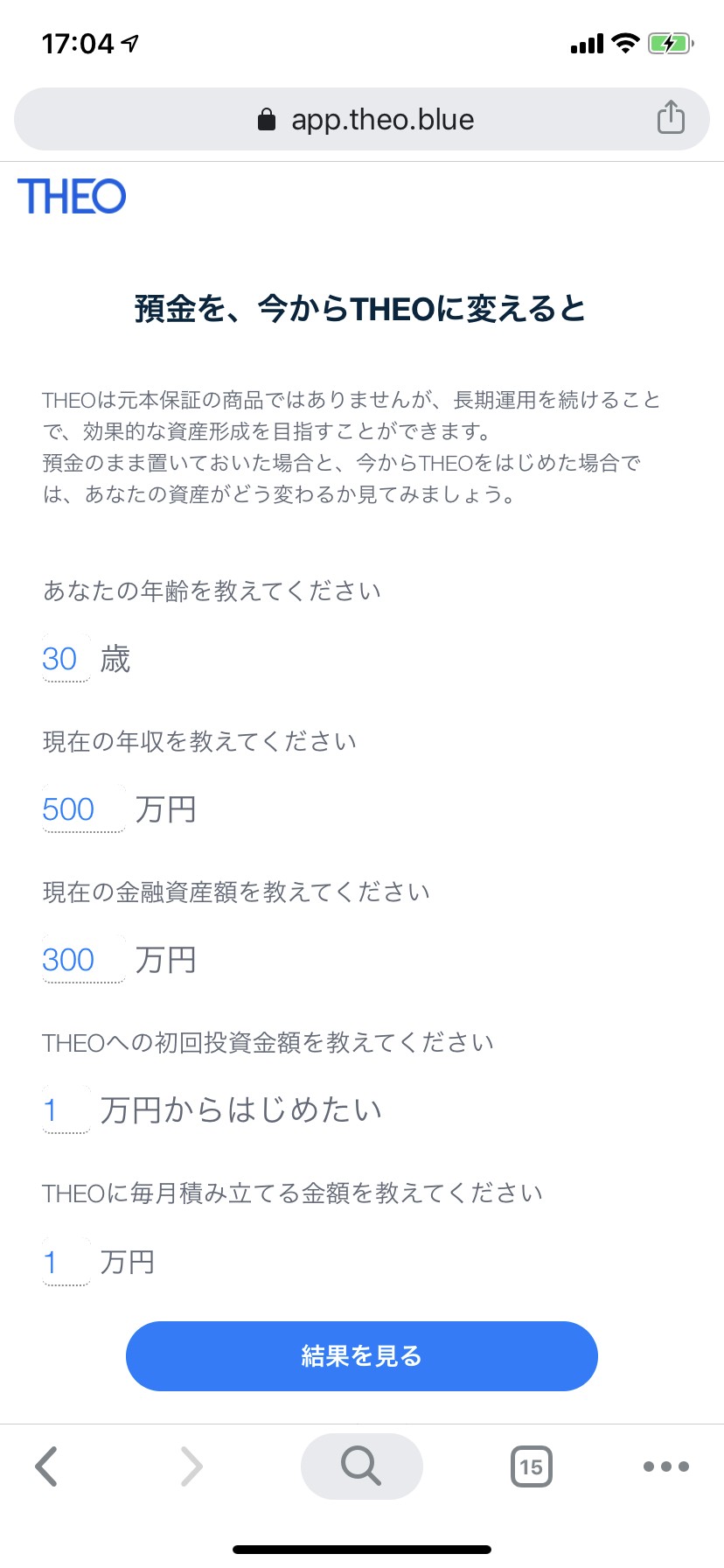

実際に無料診断をやってみた結果がこちら

百聞は一見にしかずということで、実際診断をやってみました。

入力項目は「年齢」「年収」「金融資産」「いくらから運用を始めたいか」「毎月いくら積み立てるか」の5つ、一般的と思われる数字を入れてみました。

とりあえず積立予定額は現実的な1万円に設定。

診断結果は…

おお!定期預金の約3倍という結果に!

30年はさすがに長期投資過ぎますが、バーを動かすとリアルタイムで再計算してくれるので、金額を増やすとどのくらい差が出るのかもその場ですぐわかります。

ちなみにスマホで開いてから診断結果まで1分程度でした。

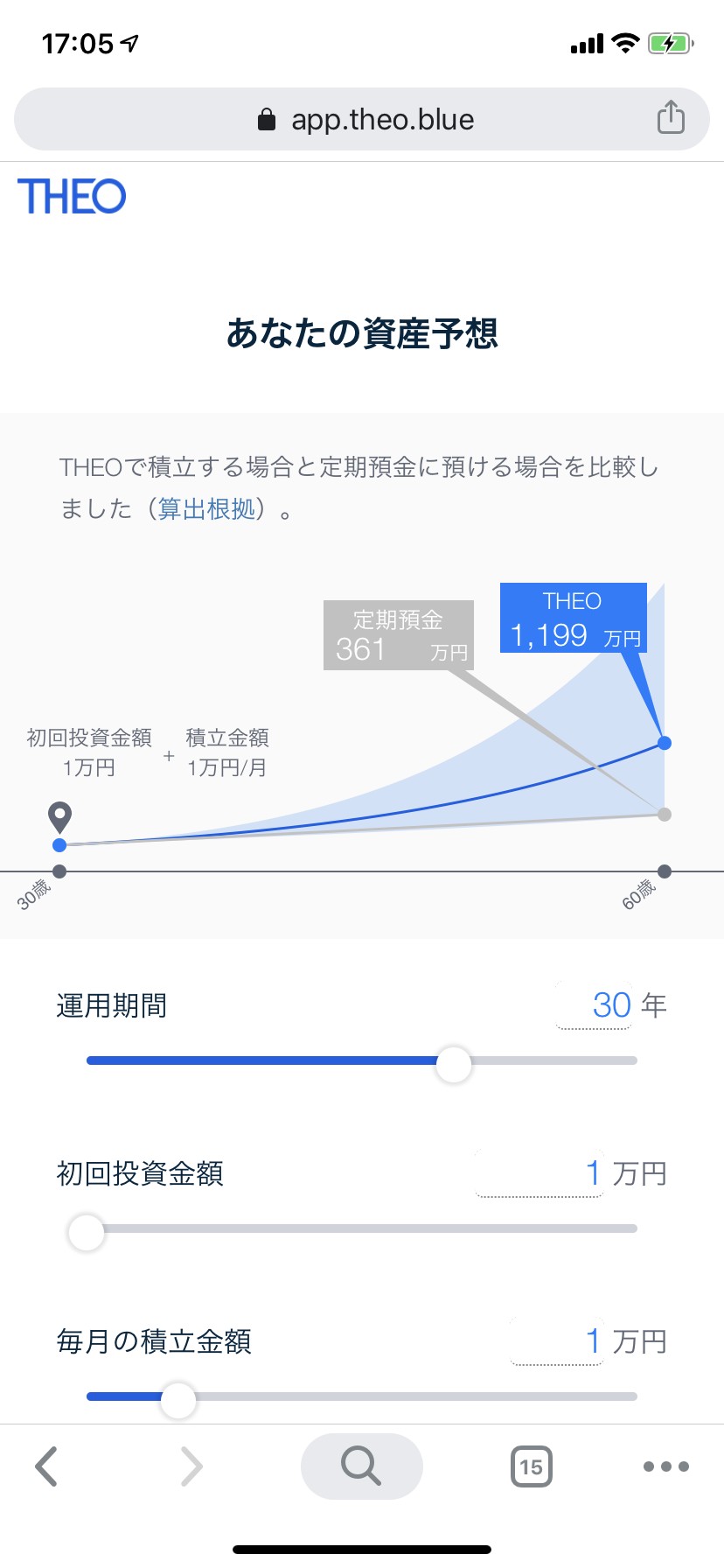

【ここまで無料】アカウント登録をするとさらに詳しく

アカウント登録も3分もかからず完了して、すぐに詳細シミュレーションを閲覧できます。今度はPCからやってみました。

先進国株が約半分というポートフォリオになりました。少しリスクを取ってリターンを増やす感じで、私の普段の運用方針ともちゃんと合致しています。

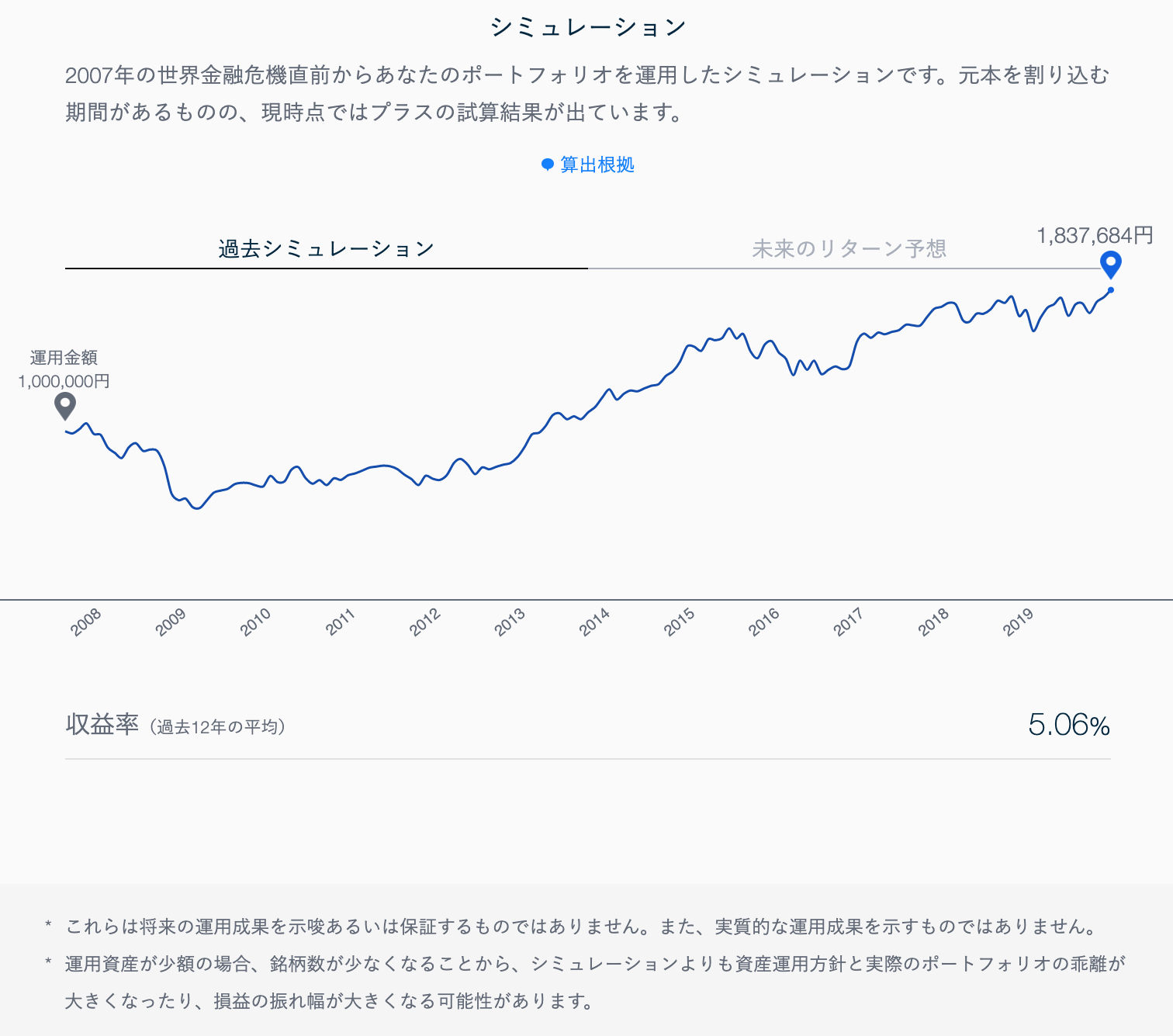

このポートフォリオで運用した場合、過去12年のデータではどんな結果になったか?というのが次のシミュレーションです。

序盤で大きく元本を割っていますが、最終的には「平均利回り5%程度で運用できましたよ」という結果が出ています。

あくまで過去のデータなので参考程度ですが、一瞬できちんとした算出根拠をもってここまで詳細にシミュレーションできるのはさすがロボですね。

この時点ではまだ入金していなくて、シミュレーション結果を見て気に入らなければそのまま何もしないということも全然可能です。

右も左もわからないところから、「何にどのくらい投資するのか」「その結果何年でどのくらい増えるものなのか」が見えるだけでもかなり面白いので、ぜひやってみてください。

WealthNavi(ウェルスナビ)

最低投資額:10万円(自動積立は月1万円から)

手数料 :1%(現金部分除く、年率・税別

節税対策 :「DeTAX(デタックス)システム」

預かり資産:3,100億円以上(2020年11月10日時点)

口座開設数:34万件以上(2020年10月9日時点)

「WealthNavi」は業界No.1のロボアドで、ノーベル賞受賞者の理論に基づいた算出根拠で自動運用を行っていく、というものです。

こちらも本記事ではサクッと概要のみなので、詳細は以下の記事をどうぞ。

>>「ウェルスナビ」の評判・特徴・利回りなどを現役投資家が解説

WealthNaviも無料診断やってみた

1分程度で終わる5つの質問に答えることで、リスク許容度が診断されます。

ハイリスクが許容できれば「5」、リスクを極力取らずに堅実に運用したいという意向の場合は「1」といった具合。

質問項目は以下の5つ、全て選択式です。

- 現在何歳ですか?

- 年収はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が一ヶ月で20%下落したらどうする?

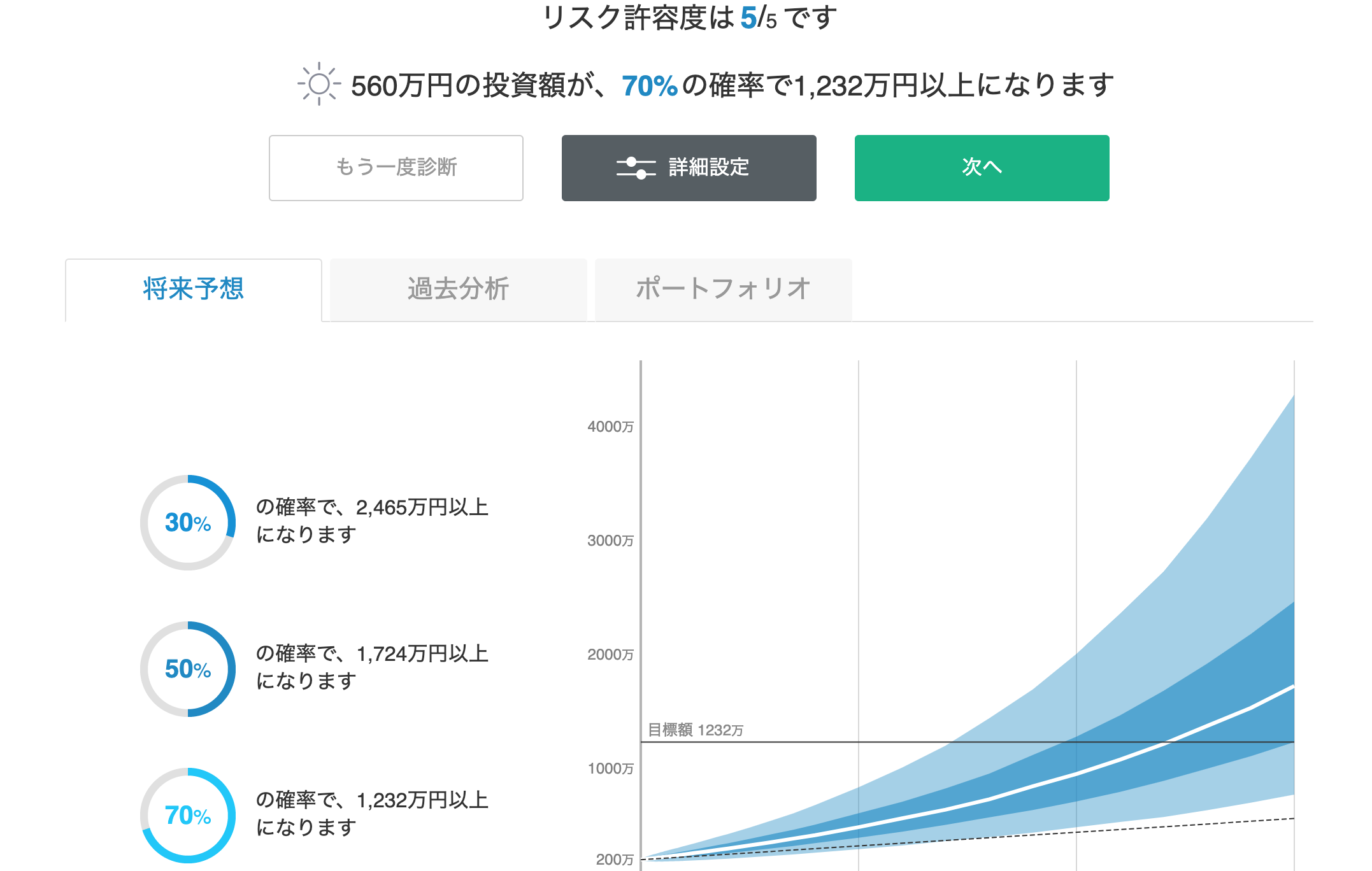

僕のリスク許容度は最大の「5」、70%の確立で元本が約2.5倍になるという結果でした。ある程度リスクを取ってでも利益を伸ばしたいという意向です。

これがリスク許容度「1」だと、「100万円の投資額が、70%の確率で109万円以上になります」と計算されます。

リスク許容度で増え方がかなり違うのがわかりますね。

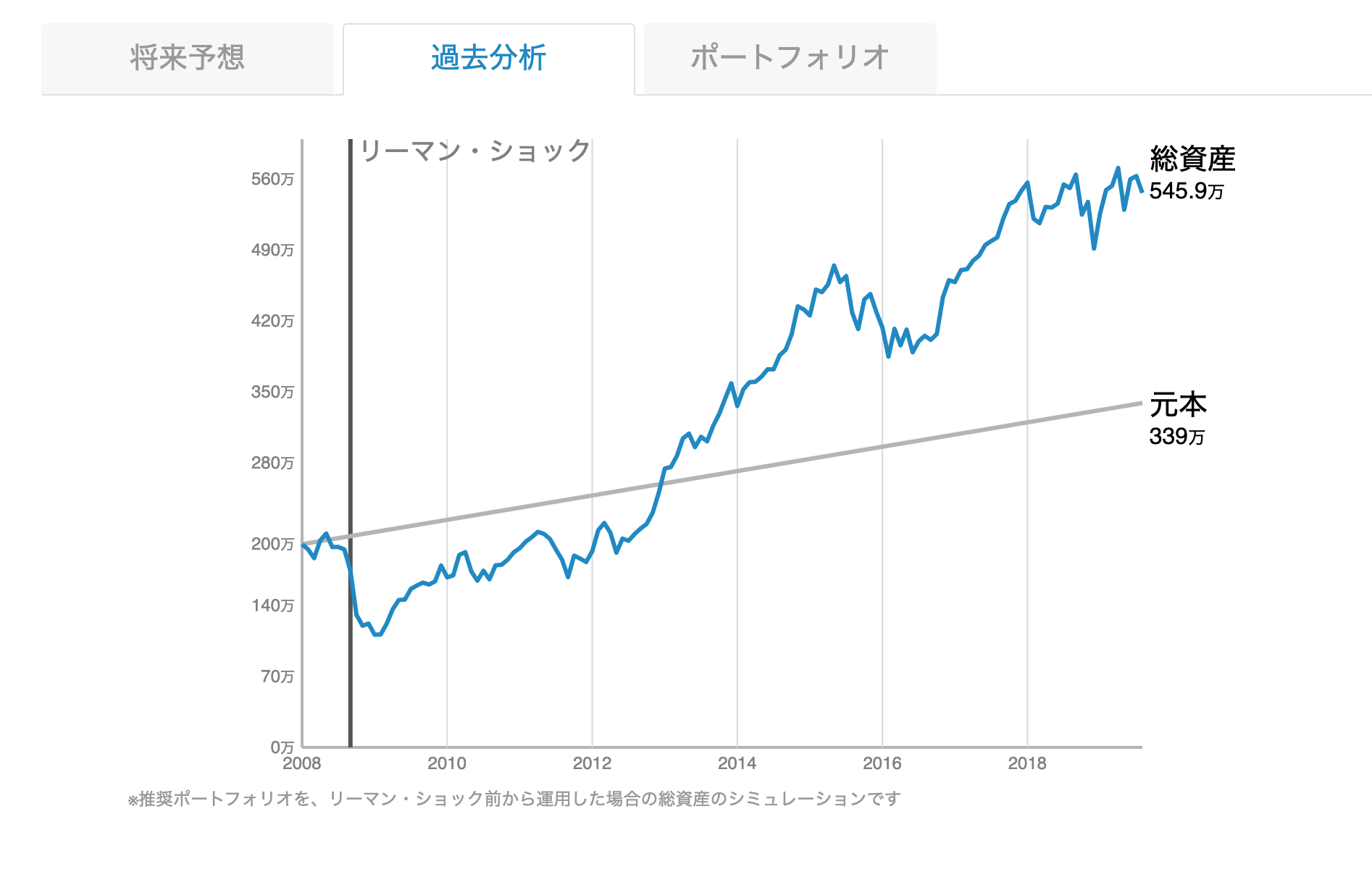

以下はTHEO同様、過去10年のデータを元にした運用結果のシミュレーションです。

リーマンショックが未曾有の下落でその後の上がり幅も大きかったので、この過去データはそのまま鵜呑みにはできませんが、参考にはなります。

そして次がポートフォリオ。米国株、日本株が多めで、現物のGOLDや不動産も組み込まれています。

こちらも入金前にこれらの診断結果が見れるので、実際にやってみてTHEOの結果と見比べてみるといいと思います。

ちなみに、THEO内で分散投資、WealthNavi内でも分散投資ができれば、全体のポートフォリオとしてはかなり広範囲に資産を分散できて、リスクヘッジはより盤石になります。

30万円を運用しようと思った時に、どちらか片方で全部を運用するよりも、「THEOで10万、WealthNaviで20万」といった投資の仕方の方が賢いやり方だということを覚えておきましょう。

>>「ウェルスナビ」の評判・特徴・利回りなどを現役投資家が解説

ぶっちゃけロボアドって利益でるの?

投資に絶対は存在しないので、「絶対利益出るよ!」とはさすがに言えませんが、ジャンルで言うと「ローリスク・ローリターンの長期投資」に分類されます。

投資は期間が長くなるほどリスクが下がる傾向にあって、大きな損はしにくいのです。

そして、ロボアドの投資先は世界の金融商品への分散投資なので、1つの国で経済が悪化しても、ポートフォリオにある他の商品でカバーしやすいという特徴があります。

ようするに、損をしづらく安定した利益を目指した建て付けになっているということです。

利回りの目安

年間の利回り(利益)は3〜6%くらいをひとつの目安とするといいです。

3〜6%は多いと思いますか?それとも少ないと思いますか?

メガバンクの利回りが軒並み0.001%ですから、仮に3%だったとしても銀行預金の3,000倍の利回りです。

倍率デカすぎてピンと来ないレベルですねw

まとめ:銀行預金よりロボアドを使おう

この記事の要点をまとめます。

- ロボアドとは「商品選び」「運用」を自動でやってくれるサービスです

- 月1万円の少額からスタートできる

- 様々な機能を備えていて、初心者でもプロと同等の運用が可能です

- おすすめは「THEO+[テオプラス] docomo」と「WealthNavi」

- 利回りは銀行預金の3,000倍以上です

毎月5万円を銀行に貯金するくらいなら、その内の2〜3万をロボアドに回してみましょう。

「お金に働いてもらう」という感覚が実感できるので、少額でも良い経験になりますし、手が出しにくかった投資がグッと身近なものになりますよ。

重要:分散投資のススメ

ロボアドに限らず、投資における一番のリスクヘッジは「分散投資」というのは知っているかもですが、分散の仕方によってはリスクを減らせていない場合がよくあります。

投資で稼ぐ上で分散投資の考え方は必須スキルでして、たとえば以下の通り。

- リスク高め:1つのロボアドだけに投資

- リスク低め:複数のロボアドに分散投資

- リスクかなり低め:ロボアドとそれ以外のものに分散投資

- 限りなくリスク低め:ジャンルが全く違うものに複数分散投資

分散の枠が広けれが広いほど、分散している数が多ければ多いほど、損失リスクはどんどん下がっていきます。

最近だと「ソーシャルレンディング」や「不動産投資型クラウドファンディング」なんかを組み合わせるとリスクとリターンのバランスが良くなりますし、「ポイント投資」でノーリスクな資産を持つのもアリだと思います。

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat