・投資のリスクって具体的にどういうもので、どうすれば減らせるの?

・すでに分散投資はやってるけど、これで合ってるんだろうか…?

・分散投資の正しいやり方を知りたい

こんな人に向けた記事です。

投資のリスクを減らすための方法として「分散投資」が有名ですが、やり方を間違えていると分散していたはずなのに大きな損失を出してしまう場合があります。

本記事では「分散投資とは何か?」という話のもう一歩先について解説します。

先にネタバレすると、損失を最小限に抑える分散投資の条件は以下の3つです。

- 投資対象のジャンルを分散する

- 投資地域を分散する

- 投資の時間軸を分散する

筆者の僕は2012年から投資をしている現役投資家で、元本300万円からスタートして今は投資だけでも生きていけるようになりました。

ここに至るまでに分散投資の重要性は身にしみて理解しており、やり方もマスターできたかなと思うので、記事内で深堀りしつつ解説していきます。

投資初心者がやりがちな分散投資

具体例があった方がわかりやすいと思うので、仮想通貨投資の例を挙げつつ、リスクの高い順に解説していきます。

具体例①:1つの取引所で3種類の通貨を購入

こういう分散やってませんか?僕は昔、株式で同じことをやってました。

この場合に対応できるリスクと、できないリスクは以下の通りです。

- 対応できるリスク:

1種類の通貨の下落リスク - 対応不能なリスク:

取引所自体が閉鎖する、ハッキングで盗難されるリスク

実際にCoincheckという取引所で580億円相当もの仮想通貨が盗難されるという大事件がありましたよね。

蛇足ですが、580億円も盗難されて犯人よりもCoincheckを責めたり、いまだに3億円事件の特集をやる日本のメディアは本当に不思議。

具体例②:3種類の仮想通貨を別々の取引所で購入

次は取引所を分散したケース。具体例①よりもリスクを下げられてます。

- 対応できるリスク:

1種類の通貨の下落リスク、取引所リスク - 対応不能なリスク:

仮想通貨市場全体の下落リスク

①よりはリスクヘッジできていますが、全部の通貨が下落したら大きな損失になります。

これも実際ありましたし、バブル以降も割と頻繁に起きていますね。

具体例③:株式3銘柄と仮想通貨3種類を別々の取引所で購入

3つ目はこんなケース。

合計6つの投資先に分散投資して、仮想通貨は取引所も分散していて、これまでの2つよりさらにリスクを下げてますね。

- 対応できるリスク:

1種類の通貨の下落リスク、取引所リスク、仮想通貨市場下落リスク、株式市場下落リスク - 対応不能なリスク:

世界恐慌レベルの経済不況(リーマンショックやコロナショックなど)

対応できるリスクの幅は広がっていますが、さらに大きな枠のリスクには対応できませんね。

滅多に無いことですが、だからといって対策しないでいると、コロナショックのような想像もしなかった事態で足元をすくわれます。

投資はたった一度の大損失が命取りになることもあるので、徹底的にリスクヘッジしておくべきです。リスクヘッジに「やりすぎ」はありませんので。

投資対象が変わっても同じです

たとえばですが、仮想通貨を不動産に置き換えても同じような感じになります。

「同じ市内に複数の不動産を所有している」という場合、以下の通り。

- 対応できるリスク:

空室リスク、火災や天災リスク - 対応不能なリスク:

地域一帯の地価下落リスク、天災リスク

広範囲で不都合なことが起こると、件数を増やしてもリスクが消えていなかったりします。

なんとなくイメージできますかね?

こんな感じで、分散投資しているつもりでも結構大きめのリスクが残っているケースが多々あります。

投資初心者がすべき正しい分散投資

以降では、「リスクの考え方」と「正しい分散投資のやり方」を見ていきましょう。

具体的には以下3つの軸で考えると大きくリスクを軽減できます。

- 投資対象の「ジャンル」を分散する

- 投資対象の「地域」を分散する

- 投資の「時間軸」を分散する

順に掘り下げて解説します。

正しい分散投資①:投資対象の「ジャンル」を分散する

くどいようですが、もう一度仮想通貨の例で考えてみましょう。

- 通貨を3種類+取引所を3つ → ジャンルは「仮想通貨」のみ

- 通貨と取引所を3つ+株式 → ジャンルは「仮想通貨」と「株式」

上記の通り、前者より後者の方がリスクヘッジできていますね。

とはいえ、もう一歩引いてみるとどちらも「相場変動するジャンル」です。

コロナショックがまさにそうでしたが、仮想通貨や株式などの相場変動ジャンルが軒並み暴落しました。

具体例:ジャンルの分散とは

もっと大きな枠でジャンルを分散すると、さらにリスクは下がります。

通貨と取引所を3つ+株式+不動産

→ ジャンルは「仮想通貨」と「株式」と「不動産」

たとえば上記の場合。

「仮想通貨と株式が暴落しても、家賃収入は影響を受けない」という状態を作れます。

正しい分散投資②:「投資地域」を分散する

不動産を例に考えてみましょう。

- 東京都渋谷区に不動産を3件所有 → 1つの地域に集中

- 東京・大阪・札幌に不動産を3件所有 → 3つの都道府県に分散

前者よりも後者の方が「地価変動リスク」や「天災リスク」を軽減できていますよね。

地域を分散できる投資対象とは

地域に注目してみると、結構たくさんあります。

- 株式:日本株・米国株・新興国株

- 国債:日本国債・海外国債

- 投資信託:国内投資信託・海外投資信託

- ソーシャルレンディング:国内案件・海外案件

上記の通り。

「日本株+米国国債+海外案件ソーシャルレンディング」みたいな分散をしておくと、ジャンルと地域両方を分散できますよね。

※上記の投資対象はあくまで地域分散の例でして、利益的におすすめかというと違います。念の為。

正しい分散投資③:投資の時間軸を分散する

株式、仮想通貨、FXなどの相場変動系を例に考えてみましょう。

短期投資をする場合、「安く買って高く売る」というのが利益の出し方になりますが、買う瞬間の値段が高いか安いかを判断するのは簡単ではありませんね。

そこで、以下のような買い方。

- 複数の銘柄を同時に購入する

- 複数の銘柄を何ヶ月かに分けて購入する

前者よりも後者のほうが「高値づかみ」のリスクを軽減できます。

ちなみにこの「時間軸分散」は一見難しそうですが、長い投資の歴史でやり方が確立されています。

時間軸の分散:ドルコスト平均法

「どこが高値でどこが安値かわからないなら、いっそ機械的に買い増ししていこう」というやり方を「ドルコスト平均法」と言います。

引用元:大和証券

買う金額を毎回一定にすることで、「高い時は少ししか買えない」「安い時はたくさん買える」という状態になり、結果的に平均単価を抑えることができます。

ルールを決めて機械的に買い増していくだけなんですが、長年のデータから「長く続けると利益が出やすい」ということがわかっています。

最初にこれに気付いた人、神だと思います。

時間軸の分散:積立投資

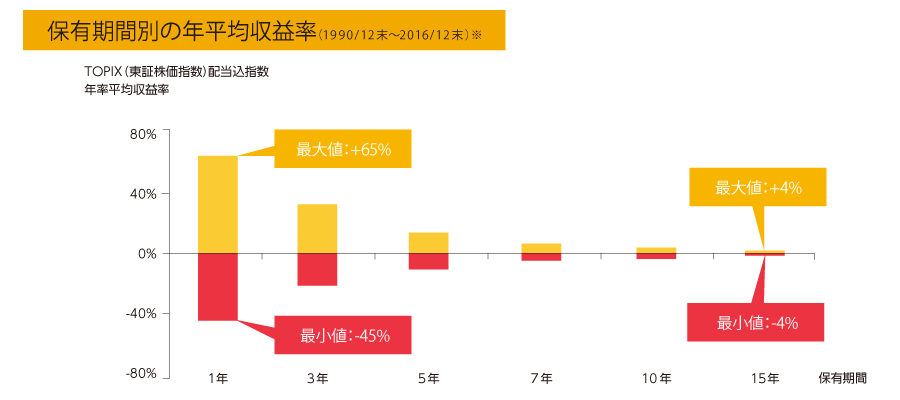

積立投資も時間軸の分散にあたります。

投資は期間が長くなればなるほど、価格変動リスクを受けにくくなります。

※引用元:みずほ証券

なお、ドルコスト平均法と積立(長期)投資については『投資初心者は何から始めるべき?→まずはサクッと基礎を勉強すべき』という記事でもう少し詳しく解説しています。

オマケ:0円ならノーリスク

リスクヘッジの話をしたので、オマケです。

ちょっと裏技的な話ですが、最近は「0円で投資する」というチートな投資法も出てきました。

なぜ0円かというと、現金の代わりに「楽天ポイント・Tポイント・LINEポイント」などのポイントで株式や投資信託を買えるからです。

「投資にはリスクが付き物」という常識も、もはや古いのかもしれませんね。

もし上記のいずれかのポイントが溜まっている場合は、『【0円投資】ポイント資産運用3選』という記事をどうぞ。

初心者が知っておくべき分散投資のデメリット

ここまで読んで「積立投資最強じゃん」と思うかもですが、以下のようなデメリットもあります。

- 投資対象によっては管理がシンドイ

- 短期間で大きな利益は出しにくい

デメリット①:投資対象によっては管理がシンドイ

当たり前ですが、単純に投資先が増えるので内容や状況を個別に把握したり、モノによってはメンテナンスする必要が出てきます。

投資対象が増えるほど見るべき場所やすべきことが多くなるので、慣れるまでちょっと大変です。

気にしなくていい投資対象を加える

とはいえ、ほとんどほったらかしで良い投資対象もあるので、そういったものを加えた分散投資ならこのデメリットはかなり軽くなります。

この辺りは次項で詳しく掘り下げます。

デメリット②:短期間で大きな利益は出しにくい

これも当たり前ですが、「投資先を分散する=投資金額を分散する」ということなので、投資対象1つずつの利益は少なくなります。

- 100万円を1ヶ所に投資して10%の利益 → 10万円の利益

- 100万円を5箇所に分散投資して、1つが10%の利益 → 2万円の利益

上記の感じですね。

とはいえ、これは損失の場合にも全く同じことが言えまして、1ヶ所に全額投資してしまうと損失もMAXになってしまいます。

「どうせやるならたくさん稼ぎたい」というのが人情ですが、1か100かみたいな状態は投資というよりギャンブルですので、利益が減っても分散すべき。

投資初心者に代わって自動で分散投資してくれる投資法

ここまで分散投資の考え方ややり方について解説してきましたが、

マジかよ…難しそうだしメンドそう…

と思ったかもしれません。残念ながら、割と正解です。

ということで最後に、難しくないしメンドさが軽減できる投資法を3つ紹介しておきます。

ロボアド:AIやロボットが自動で分散投資

ロボアドとは「ロボットアドバイザー」の略で、上記の通りAIやロボットが全自動で分散投資してくれる、投資信託の進化版みたいな投資法です。

使い方は簡単で、初心者でも迷うところがありません。

- 口座開設しつつ、状況や投資方針を診断

- AIとロボットが最適な投資プランを提案

- 入金したらあとは勝手に運用してくれる

上記の通り。

口座開設と診断合わせて5分くらいで終わります。簡単ですね。

運用は全自動で、「ジャンル・地域・時間」すべての軸を考慮した分散投資をしてくれ、さらに下落時の保有資産の調整までやってくれます。

国内最大手は「ウェルスナビ」というロボアドで、31万件以上の口座が開設されていて、預かり資産は2,500億円を超えています。

2番手は「THEO+docomo」で、国内のロボアドはほぼこの2強状態です。

詳細は『【2強比較】ロボアドバイザーとは?メリット・デメリットを解説』という記事で解説しているので、合わせてどうぞ。

投資信託:プロが代理で分散投資

昔からある投資法で、プロのファンドマネージャーがあなたの代理で運用してくれる投資法です。

ぶっちゃけ今はロボアドの方が圧倒的に優秀です。

プロとはいえ、人間である以上スキルの個人差はどうしても出てしまうので。

最近は100円から少額投資できる証券会社が増えたので、試しやすい投資法ではあります。

ソーシャルレンディング:管理不要の「待つだけ」投資

ソーシャルレンディングは、「資金を必要としている企業にみんなでお金を出し合って融資する」という投資法です。

ようするに、企業向けの銀行融資をたくさんの個人でやる感じ。

利益は返済時の「利息」なので、お金を貸したら返済を待つだけなのである意味自動、管理の手間がほとんどかからないので、分散投資に向いているかなと。

ちなみに「クラウドバンク」という会社はサービス開始から5年以上、元本回収率100%を維持しているのでおすすめ。

ソーシャルレンディングについては『おすすめソーシャルレンディング5選|現役投資家が徹底比較してみた』という記事で解説していますので、合わせてどうぞ。

分散投資が正しくできたら脱初心者です

少し長くなったので、最後にもう一度要点をまとめます。

- 分散投資で意識すべき点3つ

① 投資ジャンルの分散

② 投資地域の分散

③ 投資する時間軸の分散 - 初心者でも簡単に分散投資を実践できる投資法3つ

① ロボアド

② 投資信託

③ ソーシャルレンディング

投資は稼ぐことよりも守ることが大切かなと思ってまして、分散投資をマスターすれば圧倒的に稼ぎやすくなります。

もちろん手動で分散投資ができるようになるのが一つの目標ですが、ロボアドなどのテクノロジーの力を借りるのもアリだと思います。

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat