・投資初心者におすすめの本を知りたい

・投資に興味はあるけど難しそう。とりあえず情報収集したいな

こんな人に向けた記事です。

筆者の僕は2012年に300万円の貯金から投資を初めて、2020年7月現在の資産は5,000万円くらいの現役投資家です。

2012年当時の僕は「月3万円くらいお小遣いを稼ぎたい…とりあえず本で勉強して株でもやってみようかな」といった感じでスタートし、半年で100万円溶かしました。笑

割と絶望しましたが、悔しくてもう一度ちゃんと勉強しました。

長年やっている中で投資対象が派生していき、増えたり減ったり繰り返しつつ今に至る感じです。

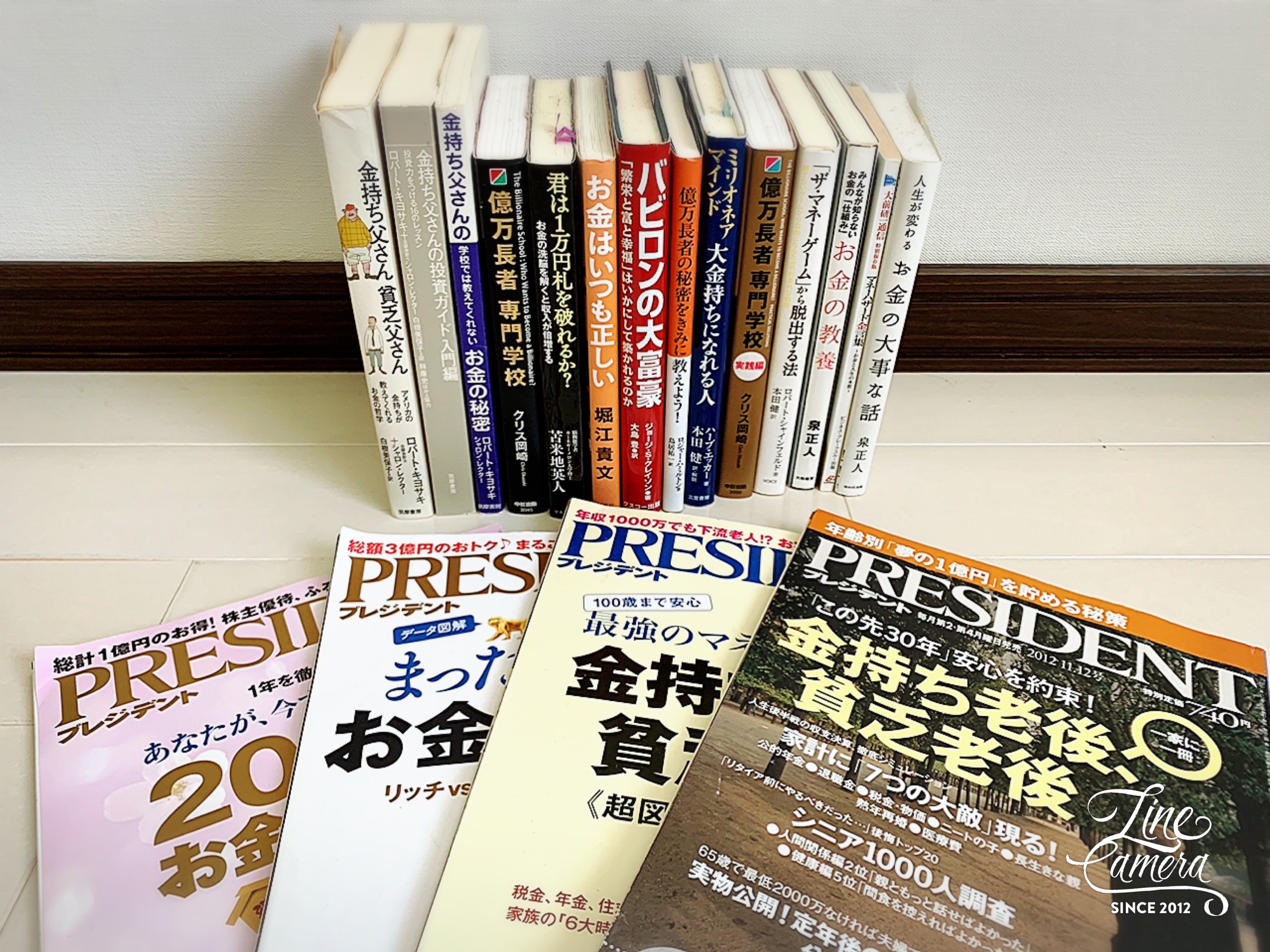

本もたくさん読みました。以下はその一部です。

日本人てお金の話を禁忌みたいに思っている人が多いですが、お金の知識は自分から学ぼうとしないと増えません。待っていても教わる機会が無いので。

僕は「一生お金に振り回されるのは御免だし、どうせ一生付き合っていくものだから、さっさと攻略しておいた方がいいよな」というゲーム脳的な価値観です。

こんな経験から、本記事では投資初心者に向けて「まず読んでおきたい本+読書と合わせてすべきこと」を解説します。

【厳選】投資初心者が読むべき本

理由は後述しますが、投資でまず学ぶべきは「マインド」です。

マインドがちゃんとしていないと、投資のつもりでやっていても実際はギャンブルになってしまいますので。

なので、マインドセットの本を3冊厳選しました。

推薦図書①:金持ち父さん貧乏父さん

日本で300万部、世界で2,800万部売れた王道中の王道なので、もう読んでいるかもしれませんね。

本文から深すぎる一言を抜粋。

負債を資産だという人が多すぎる。

資産と負債、この2つの違いを知ることがとても大事なんだよ。

一般的には(貸借対照表では)持ち家は「資産」と定義されてますが、これを「負債」だと理解することが第一歩だと言っています。

金持ち父さんの「資産」と「負債」の定義とは

- 将来お金を生み出すモノ → 資産

- そうでないものすべて → 負債

持ち家は住宅ローンや火災保険、税金などでお金を払ってばかりだから「負債」だよ、という話です。

負債を資産だと思い込んでお金を払っていたら一生豊かになれませんよね。

お金のために働くな

もう一つ抜粋。

中流以下の人間はお金のために働く

金持ちは自分のためにお金を働かせる

「豊かになるためには、お金がお金を生み出す仕組みを作るべき」という投資の考え方についても書かれています。

一点だけ注意

本書は度々「不動産投資」を資産形成の例に挙げていますが、不動産投資を推奨しているわけではありません。

ここを読み間違えるとこうなります。

- 「金持ち父さん貧乏父さん」を読む

- なるほど!不動産に投資すれば働かずに稼げるのか!

- 不動産投資ハードル高すぎワロタ

- 元の生活に戻る

僕の周りでこういう人が結構多かったのでご注意を。笑

とはいえ、投資を始める前のマインドセットとしては必読の1冊です。

ちなみに金持ち父さんシリーズは全部読みましたが、「金持ち父さん貧乏父さん」を読み終わったら下記の1冊だけは読んでおくべき。

本記事の内容からちょっと逸れるので詳細は割愛しますが、僕の人生を変えてくれたと言っても過言じゃない一冊です。

推薦図書②:バビロンの大富豪

お金の仕組みと上手な付き合い方を教えてくれる1冊です。

こんなに働いているのに、どうしてお金が貯まらないのだろう

という問いから始まり、「富を手に入れるための法則は単純で、数千年前から少しも変わっていない」というテーマです。

「富を築く7つの法則」とは

物語調で以下7つの法則が解説されていきます。

- まずは財布を太らせる

- 出費・支出を管理し、予算を立てる

- 貯めた資金を寝かさず、増やしていく

- 財産を損失から守る

- 自分の住まいを持って、有益な投資対象とする

- 将来の収入源を確保する

- 自分の能力・スキルを高め、もっと稼げるようにする

投資を含む「お金」に対する大切な考え方が盛り込まれており、現実世界でも普通に応用可能です。

推薦図書③:億万長者の秘密をきみに教えよう!

こちらは140ページくらいの短編小説のような感じで、活字が苦手な人でも楽しんで読めるかなと思います。

20代で全財産を失って、30代で億万長者になった筆者の体験談が、「バビロンの大富豪」とはちょっと違う切り口の物語で解説されています。

9歳でもわかる7つの成功法則

- ビジョンを見つける

- お金の流れをコントロールする

- 情熱を持つ

- 価値を作る

- レバレッジを活用する

- 自然と調和する

- 基準を上げる

最初の2冊と比べると「お金」の話の比率が少ないですが、「そもそも何のために投資するんだっけ?」ということや、「幸せ=バランス」だということを教えてくれる1冊です。

オマケ:投資の教科書

すいません、僕が書いた本です。笑

たくさん本を読んできましたが、以下の点でとても遠回りしてしました。

- 「僕が○億円稼いだ方法」とかは再現性が無く役に立たない

- 概要はわかるけど具体的なやり方がわからない

- 情報量が多すぎてバラバラ読んでも効率が悪い

- 結局、何に投資すればいいのかわからない

とはいえ知識は付きましたし、その知識を元に投資経験も積めたので、「今ゼロから投資するなら何から学び、どう始めるか」ということを体系的にまとめました。

タイトル通り「投資の教科書」になっているかなと思います。前半は無料で読めますので、より具体的なことを学びたい方はぜひどうぞ。

結論:投資で失敗する原因はマインドです

僕もそうでしたが、「具体的な投資法と技術的な話」から入ると失敗します。

学科を受けずにいきなり路上運転すると普通に事故りますよね。それと一緒です。

最重要ですが、「稼げる投資法にお金を投じ、技術があれば稼げる」という考えは間違いです。

同じものに投資しているのに利益が出る人と損失を出す人がいるのは確かですが、それは技術の問題だけではありません。

具体例:BTC(ビットコイン)に投資した時の話

僕がビットコインに投資したのは2012年9月。まだ「仮想通貨」「取引所」「ウォレット」という言葉すら生まれていなかった頃です。

結果から言うと、1BTC=830円で買い、45,000円で売却して約920万円の利益でした。

僕と友人3人が投資しましたが、結果は全員バラバラで損失を出した人もいました。

- gaku:

「マウントゴックス社が民事再生になる」という情報を聞いた当日に1BTC=約45,000円で売却し、利益は約920万円。 - Aさん:

僕と同じタイミングで売却していますが、投資するか迷っている間に3,000円台まで値上がりし、買値が高くなり利益減。 - Bさん:

買ったのが更に遅かった上に借金がありました。

借金が返済できる利益になるまで値上がりを追いかけている内に、取引停止。元本回収不能。 - Cさん:

買ったタイミングは不明ですが、回収不能になりその後何年もマウントゴックス社の債権者となり、現在も訴訟中。

やったことは全員同じく「ビットコインを買い、売った」というだけですが、行動の判断に大きくメンタルが関わっていることがわかるかなと思います。

本で投資を学びつつ、やるべきこと

結論は「実際に投資を始めてみましょう」です。

「概要を広く学び、必要な部分を掘り下げる」という学び方がおすすめでして、実際に投資して当事者意識を持つと100倍理解が深まります。

知識を経験に変えましょう。

初心者におすすめの投資法とは

まずは技術介入が無い投資から始めましょう。

- ロボアドバイザー

- ポイント投資

- ソーシャルレンディング

上記は「全自動の投資法」でして、初心者がやってもプロの投資家がやっても同じ結果になります。

おすすめ投資先①:ロボアドバイザー

投資でリスクを下げる三原則は「長期・積立・分散」と言われていますが、初心者のうちはよくわからないと思います。

これまでは「よくわからないからプロに任せよう」ということで投資信託が主流でしたが、プロとは言え人間なのでどうしてもスキル面に個人差が出ますよね。

「それならロボットに任せた方が正確じゃん」というのがロボアドバイザーです。

その中でも国内No.1はSBIが運営しているWealthNavi(ウェルスナビ)で、31万口座が開設され、預かり資金は2,500億円を超えています。

2番手はdocomoが出資しているTHEO+docomo(テオプラスドコモ)。

ロボアド業界は上記の2強状態でして、詳細は以下の記事で解説しています。

>>【2強比較】ロボアドバイザーとは?メリット・デメリットを解説。

おすすめ投資先②:ポイント投資

ポイント投資がおすすめな理由は「リスクがゼロだから」です。

なぜなら、1円も使わずに日常生活で貯まりやすい「楽天ポイント」「Tポイント」「LINEポイント」で株式や投資信託を買う投資法だからです。

「投資にはリスクが付き物」というのが常識だったので、すごい時代になったなぁと。

- ゼロ円スタートが可能

- 少ないポイントから少額投資可能

- 投資信託ならプロが代理運用してくれる

ざっくり上記のような感じなので、初心者にはうってつけの投資法だと思います。

0円スタートなのに資産が増え、売却すれば当然現金化できるので、ちょっとした「ポイント錬金術」ですね。

ポイント投資の詳細は以下の記事をどうぞ。

>>【0円投資】ポイント資産運用3選|楽天・LINE・Tポイント

おすすめ投資先③:ソーシャルレンディング

ソーシャルレンディングも自動投資の1つで、クラウドファンディングの仕組みを応用した投資法です。

簡単に流れを説明すると、以下の3ステップです。

- fundsなどのソーシャルレンディングサイトで、融資を希望する企業を探す

- あなたを含む大勢の個人が少額ずつ融資(貸し付け)

- 一定期間待ったら利息を付けて返済される(利息分が利益)

一言で言うなら「あなたが企業に対して銀行融資をやる」という話ですね。

見てもらうとわかる通り、融資する企業を選んだらあとは返済を待つだけなので、株式投資のように目利きや売買のスキルは不要です。

以下の記事でソーシャルレンディング投資の詳細を解説しています。

>> 初心者でもベテラン同等の利益!「ソーシャルレンディング投資」とは?

初心者でもプロでも、投資は「複業の1つ」とすべき

「投資だけで生活する」みたいな話がありますが、あれは可能ですがすぐには無理です。

投資は想像しているよりもコンスタントにキャッシュが稼げるものではないですし、「収入が投資だけ」という状態もちょっとリスキーですよね。

「自分も働くし、お金にも働かせる」というスタンスが大切かなと思います。

「複業」とは

キャッシュポイントを複数持つことで、たとえば以下のような感じです。

上記は僕が実際にやっていたことで、「金持ち父さん貧乏父さん」「金持ち父さんのキャッシュフロー・クワドラント」「バビロンの大富豪」を実践した結果です。

実際やってみるとわかりますが、上記のような「複業状態」を作ると収入がかなり安定し、精神的にも安定します。

本の受け売りですが、実践したらその通りになったので、再現性がある推薦図書だと思ってもらっていいかなと。

投資は一生やるべきですが、一歩引いて「投資も人生を安定させる手段の1つ」という視点を持つといいんじゃないかなと思います。

>>【副業よりも複業です】将来のお金の不安を軽減する方法2つ

事実:本を読むだけじゃ「負債」です

本を読むだけでは意味ないです。

金持ち父さんの受け売りですが、「本を買って読む」という行為はあなたのお金が減っているので「負債」です。

本で知識を得たら、まずは少額でもいいので投資を始めましょう。

本の代金を回収できたら、そのお金と知識は「資産」になりますので。

初心者におすすめの投資法まとめ

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat