2018年から不労所得で生活しているgakuです。僕と嫁さん、子ども3人の計5人家族で、今の生活になる前は12年くらいサラリーマンをやっていました。

「不労所得ってなんなの?」

「不労所得って自分でも作れるの?」

「お金とか人脈とかが無いと無理なんでしょ?」

こういった疑問に答えます。

この記事の内容

・不労所得は時間かお金をかければ誰にでも作れます

・不労所得の種類と作り方

・「年金2,000万円問題」と不労所得

この記事の信憑性

今の生活になるまでかかった期間は6年。それまでは普通のサラリーマンでした。

主な収入源は「不動産オーナー」「ビジネスオーナー」「投資」の3つで、年収は1,000万円前後です。

最初から資金力があったとか、特殊な人脈があったとかのチートはなく、サラリーマンをやりながらコツコツ勉強するところからやってきたので、僕が実際にやってきたことを中心に不労所得について解説していきます。

不労所得の種類と作り方を初心者にもわかりやすく解説

先に結論ですが、不労所得は時間やお金をかければ基本的に誰でも作れます。

とはいえ、ネットにはフェイク情報が溢れているので「なんか怪しいな」「そんなうまい話はない」と思うかもしれませんね。僕自身もネットサーフィンとかしてると明らかに怪しいと思うものをよく見かけますから。

でも、風邪で寝込んで仕事を休んでも入ってくる収入があるというのは、単純に人生を豊かにします。

「お金の心配が減る」という意味でも、「給料だけでは手に入らなかったものが手に入るようになる」という意味でも。

というか、「年金2,000万円問題」で不労所得の必要性が増して、「もはや怪しんでる場合じゃない」というフェーズに入ったように感じます。

経験上、不労所得に対するイメージが人によってかなり違っていて、話が噛み合わないことが多いので、その辺りの認識をすり合わせつつ解説していきます。

そもそも「不労所得」とは?

その収入を得るために労働をする必要がないもの

これが定義なので、よく推奨されているYouTuberやアフィリエイター、短期売買の株式やFXなど、継続的に作業(=労働)が発生するものは不労所得とは呼べません。

やってみるとわかりますが、片手間では満足にできないほど忙しいです。

「程度」について

程度というのは言い換えれば「実際の金額」です。

月1万円くらいであればそんなに難しいことはありませんが、月5万円、月10万円…それだけで生活が賄えるような金額になってくると、それなりに労力や時間がかかります。

「継続性」について

たとえば「過去に買った株が値上がりしたので売る」みたいなのも一種の不労所得と言えなくはないし、家賃収入のような「毎月定額の収入が入ってくるもの」も不労所得です。

一口に不労所得といってもいろんな性質の収入がある、ということを覚えておいてください。

「向き不向き」について

いくつか方法はありますが、向き不向きがあります。これは能力の話じゃなくて、置かれている環境の話です。

たとえば「本業が忙しすぎて忙殺されている人」が「時間と労力をかける方法」は向かないし、「お金にまったく余裕がない人」が投資などの「お金をかける方法」は向かない、ということです。

これらを踏まえていただいて、話を進めます。

不労所得の作り方|大きく分けて3つ

不労所得を得る方法は大きく分けて次の3つです。

1.資産(システム)から収入を得る

→ 資金に余裕がある人向け

2.ビジネスを作って実作業を委託する

→ 時間に余裕がある人向け

3.コンテンツを資産化する

→ 時間に余裕がある人向け

順に解説します。

1.資産(システム)から収入を得る

・不動産を貸して賃料収入を得る

・株式の配当金を得る

・株式やFXなどの自動売買システムを買って運用する

・「ロボアド」などの他社が提供しているシステムを使って自動運用する

たとえば不動産は、マンション・アパート・駐車場・店舗・倉庫など、ジャンルが細かく分かれていて、これもただ貸すだけでは不労所得になりません。

不動産には「借り手の募集」「滞納督促」「迷惑行為への対応」など継続的な管理業務があので、これらの作業を第三者に委託することで初めて不労所得になります。

一方で、最近ではAIを応用した投資「フィンテック」が一気に発展したことで、システムを買わなくても、経験やスキルが無くても自動運用が可能になってきました。

例に挙げた「ロボアド」というものは、「何に、どのくらい投資して、どのように運用すればいいか」という難しい部分をAIが自動でやってくれるということで、投資経験を問わず注目が集まっています。

少ない費用で不労所得が作れる貴重な手段なので、初心者であればこういったものから取り組んでいくといいです。「初心者用」ではなく、「経験やスキルで差が出ない」というだけなので、既に他のことに取り組んでいる方にとっても、新たな収入源として十分機能しますよ。

投資もうまく使えば不労所得になるので、ショートカットで勉強したい方は有料にはなってしまいますが、「投資の教科書」というnoteも参考にしてみてください。初心者から中級者くらいまでをカバーしています。

2.ビジネスを作って業務を委託する

・民泊ビジネスを育てて、実作業は第三者に委託する

・アフィリエイトサイト(ブログ)を育てて実作業は第三者に委託する

前項が「システムを買う・借りる」というアプローチだったのに対して、こちらは「自分でシステムを作る」というアプローチです。

例にある民泊もアフィリエイトも、自分で作業をしている間は労働ですが、それを誰にでもできる形にして第三者に委託することで不労所得化することが可能です。

これのスケールを大きくしたものが企業がやっているフランチャイズビジネスです。

「副業の教科書」というnoteで、個人がゼロからプチフランチャイズビジネスを作る方法も書いています。ぶっちゃけそのまま真似しても稼げるレベルです。

上記1と2の具体的な種類や方法は下記の記事でまとめています。

3.コンテンツを資産化する

・長期間繰り返し再生される動画コンテンツを作って広告を貼る

・長期間繰り返し読まれるアフィリエイトサイト(ブログ)を作る

どちらもデジタルコンテンツから広告収入を得る方法ですが、扱うコンテンツによって不労所得化できるかどうかが分かれます。

ポイントは「そのコンテンツが長期間繰り返し閲覧されるか」という点ですが、ここは重要なのでもう少し補足します。

不労所得化が難しいコンテンツ → 繰り返し見る必要がないもの

人気YouTuberや人気ブロガーのエンターテイメントなコンテンツとかがこれに当たります。「新たに追加される新鮮なコンテンツ」が視聴者に求められていて、ほとんどのものは1回、多くても2〜3回見れば十分という内容のものです。

なので、常にコンテンツを作り続けていないと広告収入は安定しない=不労所得にはなり得ないということです。

不労所得化できるコンテンツ → 長期間繰り返し再生されるもの

代表的なものが「子供のおもちゃ」に関する動画です。

我が家もそうですが、YouTubeは時間を余した子どもにいつでも好きなキャラクターの動画を見せることができるので、親御さんたちは非常に重宝しています。

今観ている子達が成長して観なくなっても、また次の世代の子ども達が動画を観るので、継続的に大勢のユーザーが存在し続けます。

実際、2019年春における再生数ランキング1位は「ヒカキン」でも「はじめしゃちょー」でもなく、「タキロン」という無名のYouTuberで、3位には「キッズライン♡」がランクインしています。

>>【予想外】2019年春『YouTubeチャンネル総再生数ランキング』→ はじめしゃちょー、ヒカキン、東海オンエア、Fischer’sなどを抑えた1位は……

自分に合った不労所得の選び方

「不労所得」と一口に言っても、その性質は様々です。

・一度限りの単発収入

・定期的に入り続ける継続収入

・毎月入る収入

・半年〜1年に1回入る収入

・金額が横ばいのもの

・時間経過や流行、季節変動で上下するもの

さらに、同じジャンルであっても使い方によって収入の性質が変わるものもあります。例えば株式投資やFXなどは「売買差益は一度限り」で、「配当金は継続収入」といった具合です。

重要なのは「何をやるか」だけでなく、「それをどう使うか」ということ、「資金を使うか、労力をかけるか」という2点です。

何をやればいいのかがわからないというだけで、この辺りのことを理解した上でアプローチが正しければ、基本的に誰にでも不労所得は作れます。

【資金に余裕がある人向け】

【時間に余裕がある人向け】

年金2,000万円問題と不労所得

必要性の部分も少し解説しておきます。

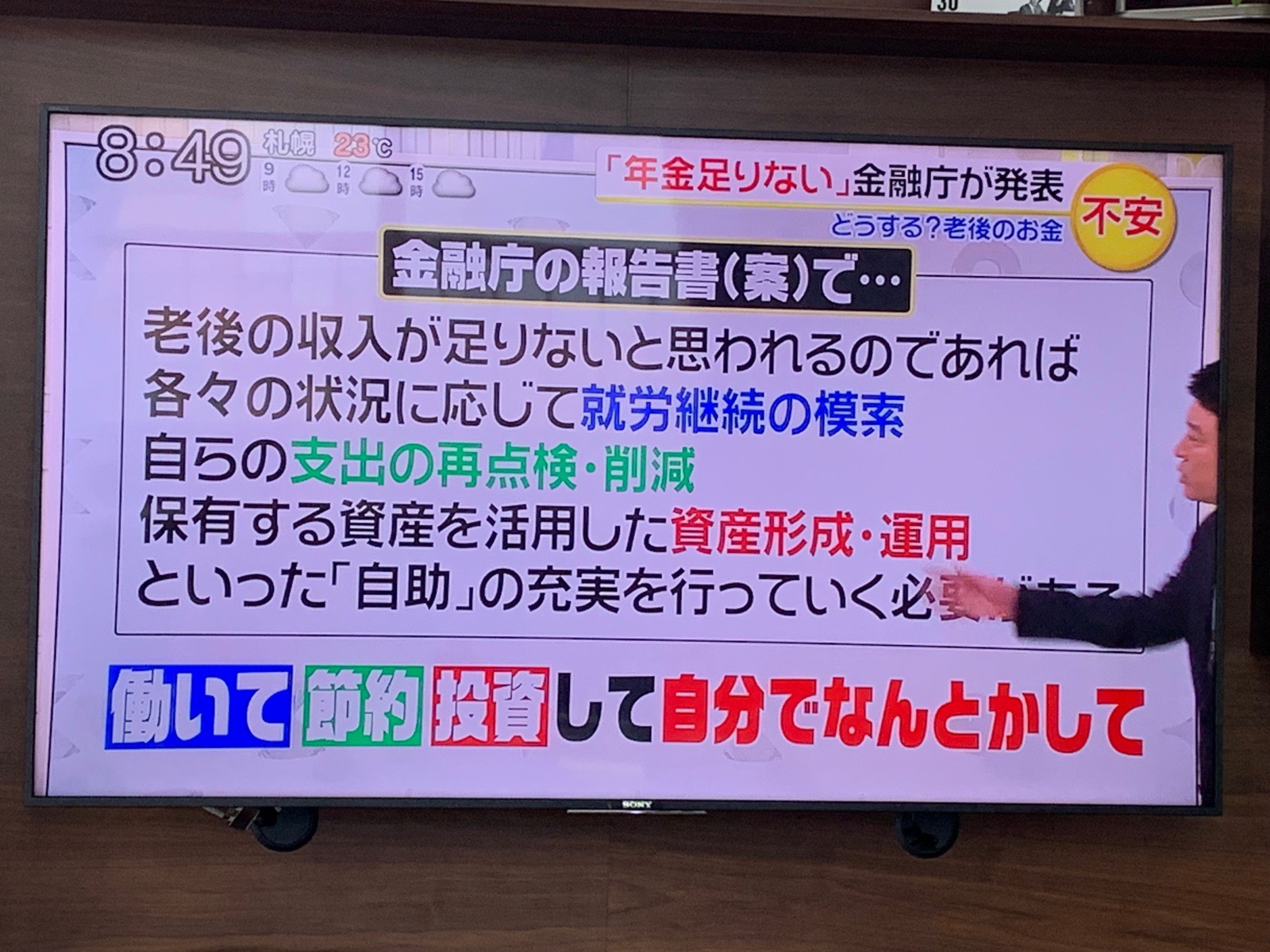

僕も含め全員がお世話になる「不労所得」の代表が「年金」です。2019年5月末にこの年金が危機的状況にあることが金融庁から発表され、「スッキリ」などで特集されていました。

「年金給付はこれから下がるから、各自で自助努力して1,300〜2,000万円は余分に用意しておいてね」という趣旨です。「2,000万円」という金額だけが独り歩きしてしまった結果、本当に考えるべきことがどこかにおいやられてしまいました。

「政府は本当にポンコツだな!」「ちゃんと仕事しろ!」とヤジを飛ばしていても問題は解決しないので、「じゃあ自分で何ができるか」ということを考える方が賢明です。

https://mane-talk.com/2000man-yen-mondai/

自分達がリアルにできること

「将来年金生活はかなり厳しいよね」みたいな話は耳タコだと思いますが、じゃあ資産家でもない自分たちがリアルにできることはなんだろうと考えてみると、

・定年までに2,000万円貯金する

・引退後も再就職して働く

・年金に代わる不労所得を用意する

大体この3つの内のどれかになると思います。もうちょっとだけ掘り下げて、仮に金融庁の言う2,000万円を今から定年(65歳)までに貯金で用意しようとするとこうなります。

【年齢別の毎月の貯金額】

現在25歳 → 2,000万円÷40年÷12ヶ月=月4.1万円

現在35歳 → 2,000万円÷30年÷12ヶ月=月5.5万円

現在45歳 → 2,000万円÷20年÷12ヶ月=月8.3万円

年齢層に関わらず「いやいやキツイでしょw」というのが大多数の感触でしょう。(実際は2000万円でも足りません)

じゃあ「引退後も再就職して身体が動く限り働く」かというと、遅かれ早かれ限界が来るのでそれは問題の先送りに過ぎません。現実的に考えて、この先全員が「年金に代わる不労所得」を「自助努力」で用意することが求められています。

政府「みんな自分で投資してね」

その一つとして政府は「投資」を推奨してるわけですが、これまで誰にも教わったことがないので、「何していいかわからない」「損するのが怖くて手が出せない」というのが多数派の意見です。

政府「みんな節約してね」

もう一つ政府が推奨しているのが「節約」ですが、このブログでは「節約も収入を増やす行為」と位置付けて扱っています。なんで節約の話が出てくるかというと、

・月1万円節約できれば年収が12万円アップするのと同じ効果

・それが自動化されていれば、年収12万円の不労所得を得るのと同じ効果

案外盲点ですが、「節約を自動化すればそれは不労所得を得るのと同義」だから。

僕は生粋の怠け者で、「がんばる系節約術」はそもそもできないんです。

「使わない時は必ず主電源を切る」みたいなのは労力がかかるしストレスも溜まる割に、効果が見えないほど小さいじゃないですか。

なので、基本的にはグダグダな僕でもできる「手続き1回でその後ずっと自動で節約できるがんばらない系節約術」が中心です。

給料の一部を投資に回すのももちろんOKですが、格安SIMのような節約をうまく使えば、給料が増えなくても投資の資金は十分捻出できます。

時間が空いた時に一つ一つ節約の手続きをして、できた余裕をリスクの少ない投資にセッティングして、まずは1万円の不労所得を作ってみましょう。やってみると案外簡単なことがすぐにわかると思いますよ。

まとめ:どのみち必要なので不労所得を作っておこう

記事の要点をまとめます。

●不労所得の作り方は大きく3通り

1.不労所得を生む資産(システム)から収入を得る

2.ビジネスを作って実作業を委託する

3.コンテンツを資産化する

●YouTuberになれば、ブロガーになれば不労所得が得られるわけではない

・継続的に多くの人に必要とされるコンテンツである必要がある

・自分の作業が委託されている必要がある

●自分に合った不労所得を選ぶ

・不労所得には様々な性質のものがあることを理解しておく

●年金に代わる不労所得は、今後全員に必要になる

・入ってくる予定の不労所得だけでは足りない

・どの道自助努力で不労所得を作る必要がある

●節約の本当の意味

・節約を自動化できれば不労所得と同義

・効率的に節約すれば投資資金も生み出せる

・作業1回でその後ずっと効果がある節約を選ぶ

ということで、「初心者でもわかる不労所得のまとめ」でした。本記事で不労所得について理解が深まった部分があれば幸いです。

あまり馴染みがない不労所得ですが、今は過去に例を見ないくらい、一般人が不労所得を得るハードルは下がっていて、サラリーマンをやりながらでも作っていくことは充分可能です。今からでもできることを、少しずつでもいいので進めていきましょう。

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat

私は主婦です。

パートしてます。

子供が三人いてお金もかかるし……

今の生活を変えたいんです。

訳あって一戸建てを変えたいが借金が(´;ω;`)

色々教えてください(´;ω;`)

しぃさん

コメントありがとうございます。

子ども3人!我が家と一緒ですね!笑

今の生活の「どこをどう変えたいか」によってやることとやる量が決まってきますね。

情報が少ないのでざっくりしたコメントですいません(´;ω;`)

はじめまして

先日、訳あって会社をクビになってしまいプー太郎生活を1週間ほど送っていた矢先にこのブログにたどり着きました。

勤めていた時には、副業というものに全く興味がなかったもので知識は無いのですが、興味が湧いたのでコメントしてみました。

何から始めたらいいのか独り身の私だけじゃわかりませんが、取り敢えずは不労所得とは何なのかを正しく色んなサイトをあさくりまくって頭に入れようと思います。

タロウさん

返信が遅くなりすいません!

コメントありがとうございます。

僕がポジティブ野郎なだけかもしれませんが、「クビになったことがターニングポイント」になる気がしてなりません笑

普通に働いて普通に生活して、特にそれ以上を求めなければ副業なども考えないのが普通だと思うんですよね。

「クビになった」というのはリアルタイムでは決して喜べることではありませんが、その出来事をどう捉えて何をやったかによって「クビになってマジでよかったわ」という未来にも繋がると思います。

せっかくなのでこれを良い機会と捉えて、次のお仕事を探す傍らででも副業にチャレンジしてみたらいいと思いますよ!

数ある怪しい情報ばかりが氾濫する中、

正しい知識、姿勢を公表している優良なブログを拝見できて嬉しいです。

やっぱり最終的には、賢くあることが重要ですよね☆

陰ながら、応援してます!

27歳、女です。

毎日満員電車に乗って、シフト制の仕事をしています。ある時から、こんな電車に乗らなくなるような、時間にも人にも振り回されない生活をしたいと思い始めた時、このブログと出会いました。

まだ間に合うか分かりませんが、生活変えたいです。頑張ります。

まいまいさん

コメントありがとうございます。

返信が遅くなってしまいすいません!

こういったコメントをいただくとシンプルにモチベーションが上がります笑

「正しい知識、姿勢」と伝わっているのがとても嬉しいです。

賢くあること、重要ですねー!「賢くあろうとする努力」は誰にでもできることなので、やるかやらないかだけだと思っています。

これからもどうぞよろしくお願いします☆

Yuriさん

コメントありがとうございます。

満員電車、マジでしんどいですよねぇ・・・僕も首都圏で6年ほど経験しました。

「上手な満員電車の乗り方」を頑張り始める人が多いですが、Yuriさんの言うように「そもそも乗らないで済むように」頑張るのが一番の解決法だと思います笑

27歳とのことですが、全然間に合いますよ、大丈夫です!

僕は29歳の時にYuriさんのように考え、31歳くらいから本格的に始めて36歳で無事リタイア完了しているので。

行き詰まったら気軽にご相談ください。応援していますよー!