2018年2月末に会社を辞めて、1年以上が経ちました。

準備に6年ちょっとかかって、今は念願だったリタイア生活を送っていますが、リタイア前にずっと頭を悩めていたのは「お金」のことでした。

でも、「想像していたお金の心配」と「実際にかかった出費」はかなり違いました。

何の前触れもなく、想定していなかった納付書がガンガン届くうちに、僕ぁ悟りましたよ。

なるほど。

長年戦ってきたボスキャラは会社だと思ってたけど、

ラスボスは国かよ。

ってね・・・。(※事前にちゃんと調べとけよ、とか言わないで。)

次々と届く納付書1つ1つに、「何十万円をいついつまでに払ってね」とか書いてあるわけです。

もうね、ドン引き。

ちょうど2018年度の確定申告が終わって数字が確定したので、独立後にかかった固定費と、それを踏まえて独立までにしておくべき準備についてお話します。

※ 納付書などの書類は確定申告の時に税理士さんにほとんど提出してしまったので、手元に残っているものだけ載せておきます。

ドン引き出費①:住民税

まずはこれ。

会社を辞めた後に、ある日突然そいつはポストインされます。

僕はリタイアと同時に東京都から生まれ故郷である札幌に移住していますが、住民税は前回の1月1日時点の住所を参照するので、支払うのは都民税。

年に4回、その額なんと98,000円。1ヶ月でならすと約32,700円。

札幌で本気出したら家賃払って住める金額ですよ。

これ本当に注意してほしいんですが、住民税の金額は前年の所得に応じて算出されるので、サラリーマン時代の年収に見合う税金を、「独立後に」払わなきゃなりません。

仮想通貨界隈で前年の売却額が高額で、翌年税金払えない人が続出したというのはこれが理由です。

税金のことを知らずに売却益で豪遊すると、翌年詰みます。南無三。

調べてみたら、事前に住民税の金額をシミュレーションできるサイトがあるんですね。もっと早く知りたかった。

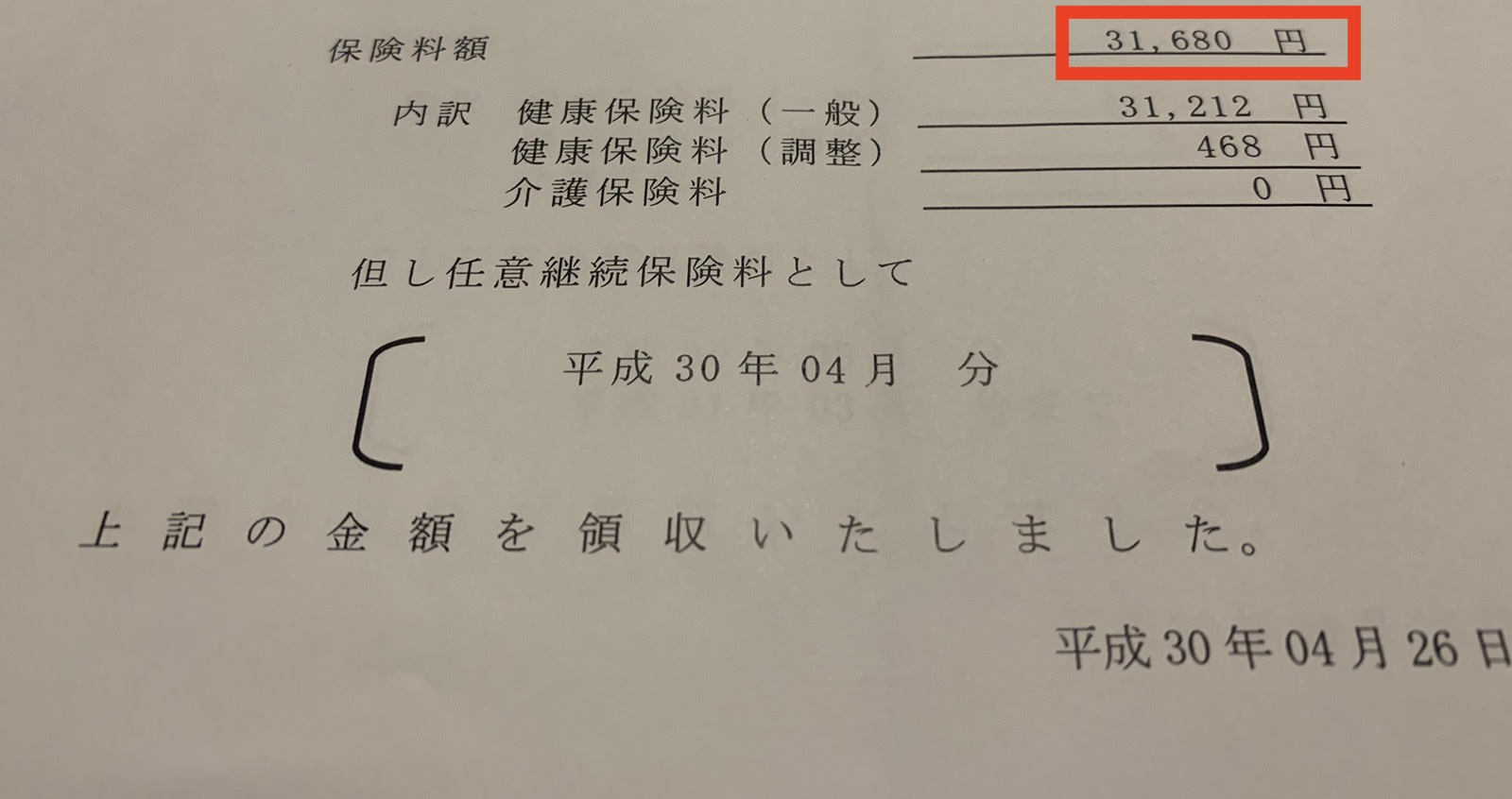

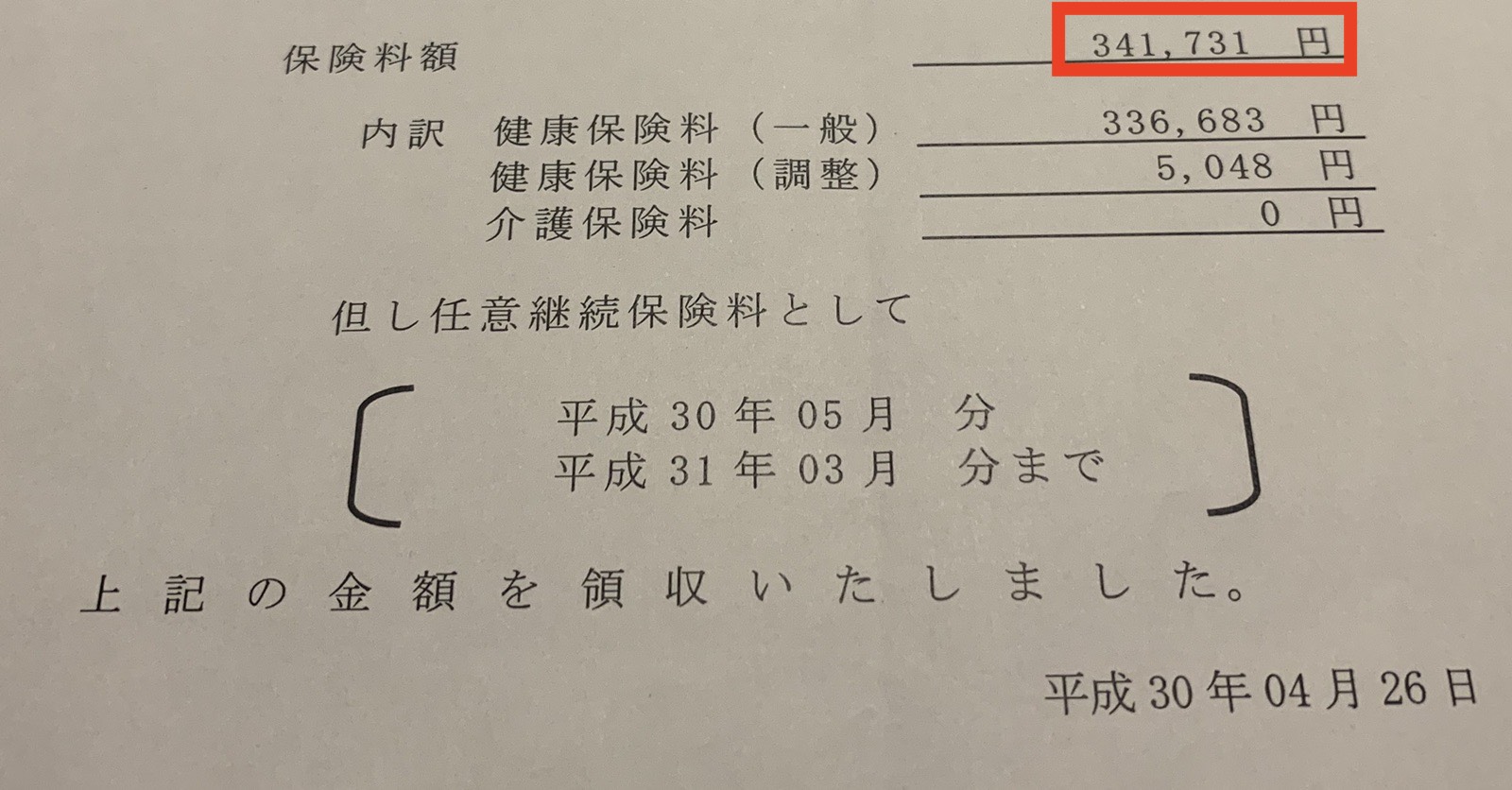

ドン引き出費②:社会保険

我が家で支払っている社会保険料の月額が、はいこちら。

札幌なら古いワンルーム借りられる金額です。

保険については2点知っておくといいです。

1.会社を退職すると社会保険負担額は2倍になる

2.条件付きで、退職後2年間は社保に加入し続けられる「任意継続」がある

まず1について、「労使折半」という言葉をご存知ですか?

「保険料は会社と従業員でワリカンね」という仕組みのことで、退職すると折半相手がいなくなるので全額自己負担になるのです。つまり倍。

そして2について、何もしなければ退職後自動的に国民健康保険に強制加入させられますが、扶養家族がいると国民健康保険の方が高くなります。

実はこれ、条件を満たしていたら退職から2年間限定で社保を継続できる「任意継続」という制度があります。

自分の家族構成でどちらが負担を抑えられるかを確認して、合っている方を選ぶといいですよ。

適用条件などは公式サイトをどうぞ。

ちなみに任意継続の場合は、支払いを忘れると即解約されて、国保に加入しなければならなくなります。

忘れっぽい僕は絶対支払い忘れそうだったので、1年分(1ヶ月分は払っていたので正確には11ヶ月分)をまとめて支払いました。

うっぷ。(吐き気)

ということで独立する前に今一度、給料明細をよく見て現在いくら保険料を払っているのかを確認しておきましょう。

任意継続を使う場合、独立後は今払っている社会保険料の倍額を支払っていくことになります。

国保も結構エグいので、事前に調べておきましょうね。

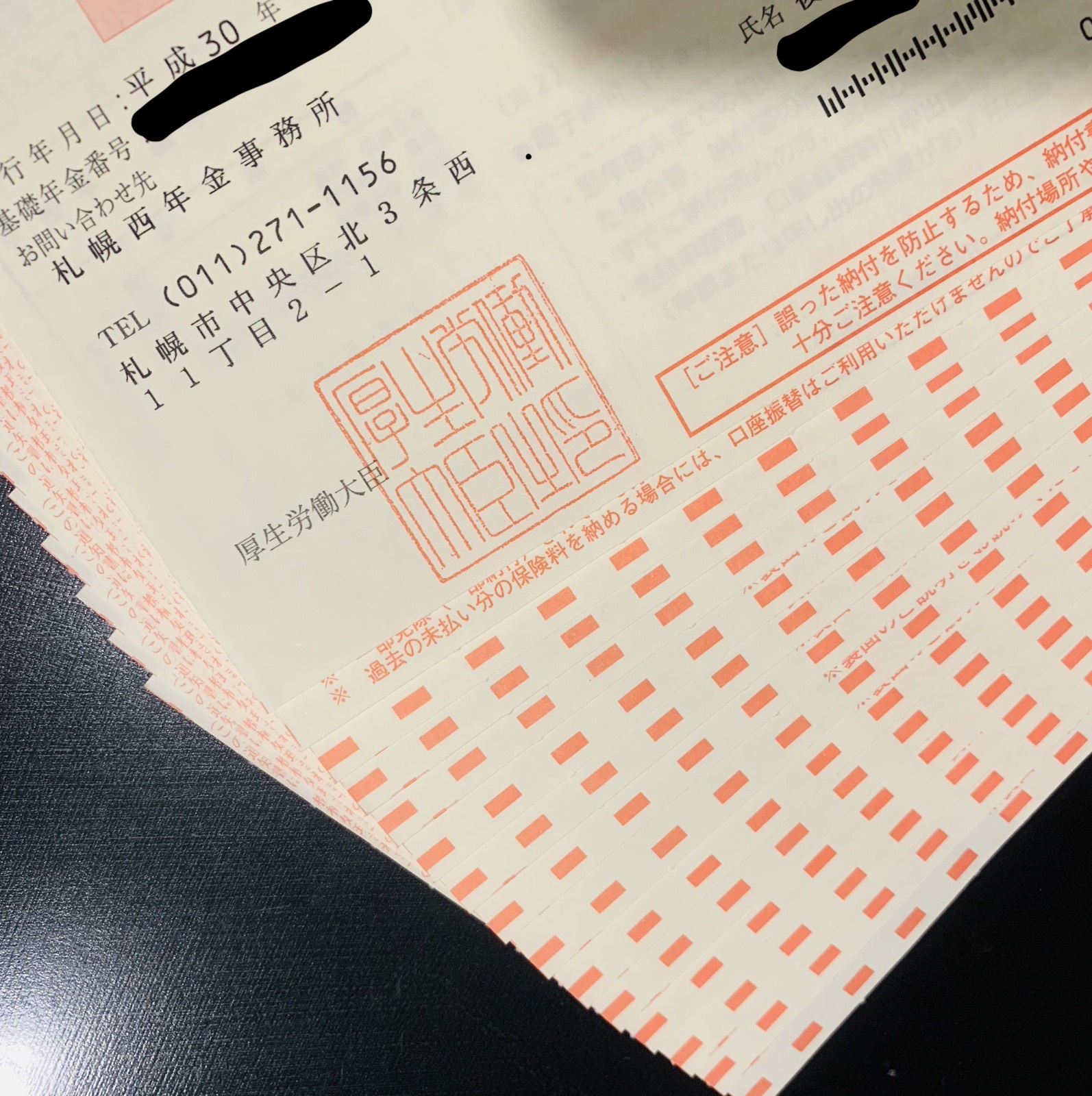

ドン引き出費③:国民年金保険料

まだまだあります。お次は国民年金保険料。

サラリーマンを辞めて独立したら、厚生年金から国民年金に自動的に変更されます。

これもある日突然、納付書がポストイン。

もうね、これでもかってくらいドッサリ届きます。

これ、1回で届いた量ですからね。

月額16,340円。

あ、そうそう。うちは夫婦なので2人分で32,680円でした。

わかりづらい文章でごっちゃごっちゃ書いてますが、所謂「失業状態」であれば減免制度が適用になる場合があるので、面倒でもよく読みましょう。

気付いて手続きすれば負担が減るかもしれませんが、何もしなければ自動的に満額支払うことになりますからね。

まだまだあるドン引き出費

この他にも所得税があります。

退職までに支払われた給料、他にも収入があればそれも合算です。

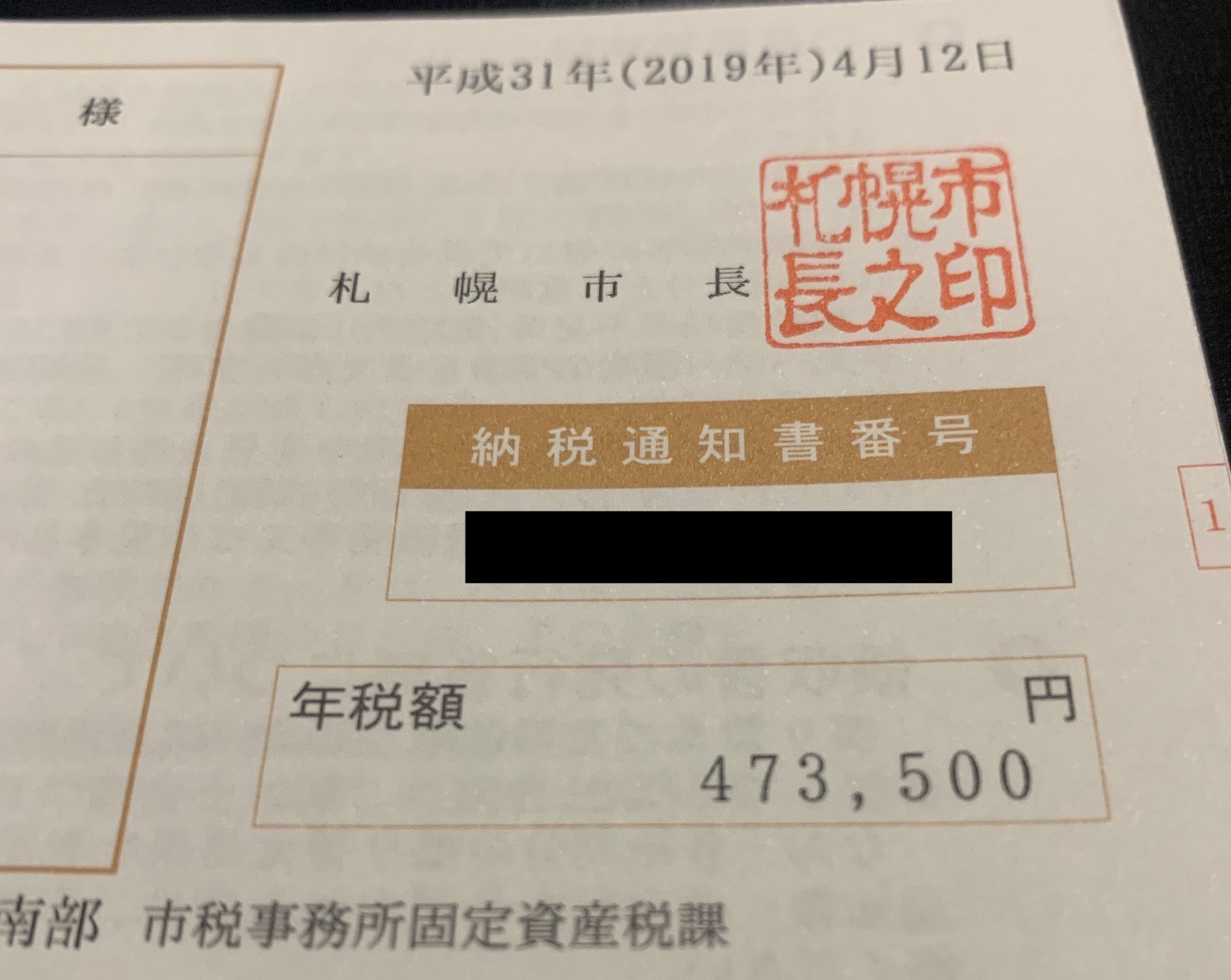

僕の場合はさらに固定資産税もポストインされてました。

年額は実に473,500円、1ヶ月にならすと月額約40,000円。

内訳は僕の自宅と、親の自宅(つまり実家)、他に所有している不動産とその土地。

も、もうお腹いっぱいだよママン・・・。

この他に住宅ローンや食費、光熱費、通信費などの生活固定費がかかります。

実はこの1年で一番ドン引きしたのは冬季の電気代です。

我が家はオール電化の戸建てなんですが、寒さの厳しい札幌では冬季だけ「暖房費」という手当を支給する会社があるくらい、暖房にお金がかかります。

我が家で最高記録を叩き出した月の電気代が、なんと87,000円。

・・・ね?ドン引きでしょ。

【まとめ】独立後の生活費「以外の」固定費

ということで、公的な固定費のみ合計してみましょう。

固定資産税や生活費、配偶者の分は個人差があると思うので除外します。

誰もが負担するもの3つを、単身者として計算しています。

① 住民税:32,700円

② 社 保:31,680円

③ 年 金:16,340円

月額合計:80,720円

ただ生きているだけで毎月80,000円ものお金が吹っ飛んでいきます。

これ、生活費は入ってませんからね。

これに、家賃、光熱費、食費、通信費、任意保険などを足したものが、独立後の毎月の出費(=生存費)ということになります。思わず禿げそう。

一目瞭然ですが、もし収入のアテが無いまま、貯金を切り崩しながら自営業しようとするなら、中途半端な貯金額ではあっという間に詰みます。

独立を考えている人がすべきお金の準備

上記を踏まえて、そしてこの1年余りを振り返って、独立前にしておいた方がいいと思った準備について。

ここまで読んでもらったら嫌でもわかると思いますが、無収入での独立は命がけです。ガチで。

「会社を辞めてから事業を始めよう」となんとなく考える人もいると思いますが、マジでおすすめしませんね。

この他に事業を運営するためのお金がかかり、売上が立つまでは当然赤字ですから、その負担は計り知れませんよ。

僕が身をもって感じた、独立前にすべきことは2つ。

1.独立後にやりたいビジネスを独立前に始めておき、最低でも月5〜10万円は安定して稼げるようになっておく。

2.とにかく貯金しておく。

退職後の状況にもよるが、年収分くらいは用意しておきたい。

現状でどちらか一方でもクリアが難しい場合、独立を見越して迷わず転職を検討した方がいいです。

どちらも簡単なことではありませんが、このくらいの土台は作っておかないと本当に厳しいと思います。身をもって実感しました。

僕は自分以外の家族が4人も居たので、はじめから無収入で独立するつもりはありませんでしたが、独身だったらもっと先走っていたかもしれません。

実際、生活費が赤字にならないくらいまで収入が安定してから独立していますが、独立して間もない頃は、この想定外の出費分が赤字になるくらいギリギリでした。

そして何より、独立後の仕事にしようとしていることがあるなら、会社に勤めているうちに少しずつでもやっておくことを強くおすすめします。

辞めた後に始めたのでは、貯金が尽きるまでに間に合わないかもしれない、チキンレース状態になってしまいますからね。

ちょっと厳しい言い方になっちゃいますが、「仕事が忙しすぎてそんなことやる暇ないよ・・・」と思う人は、考え方を少し変えないとそもそも独立は難しいかもしれません。

どうしても独立したければ、四の五の言わずにどうにかするしかないのです。

僕自身はもちろん、独立を果たした周囲の人たちは、どんな状況であっても時間を作り出してコツコツとビジネスを育てていましたからね。例外はありません。

もし本当に近い将来独立を考えるなら、今からでもできることを、少しずつでも良いので進めておきましょう。

僕がサラリーマン時代に、独立を目指してやってきたことを公開しているので、それも参考にしてみてください。

ここまでに書いた通り、サラリーマンをやりながら時間を作ってビジネスを育て、その収益を投資に回して、その両方が今では不労所得生活の柱になっていますよ。

この記事が参考になったら

\Follow me!/

Follow @GAKU_gflat